El último viaje hacia las estrellas de la rentabilidad del Tesoro a 10 años nos brinda una excelente oportunidad para "asegurar" una rentabilidad por dividendo históricamente alta, y además al alza.

Ahora es el momento de hacer nuestro movimiento. A continuación, por qué: el aumento de la rentabilidad del "bono largo" golpeó duramente a las acciones, especialmente a las de dividendos. Pero esta subida es completamente insostenible.

Miren, durante las últimas semanas, estuve diciendo que el bono a 10 años chocaría con el "techo del 4,3%" y retrocedería. El hecho de que haya traspasado ese techo sólo significa que su próxima caída va a ser mucho más dura, y que nuestras acciones de dividendos favoritas subirán mucho más en respuesta.

Acá no necesitamos entrar demasiado en la maleza económica: PIB, IPC, PCE... ¡Todo es demasiado!

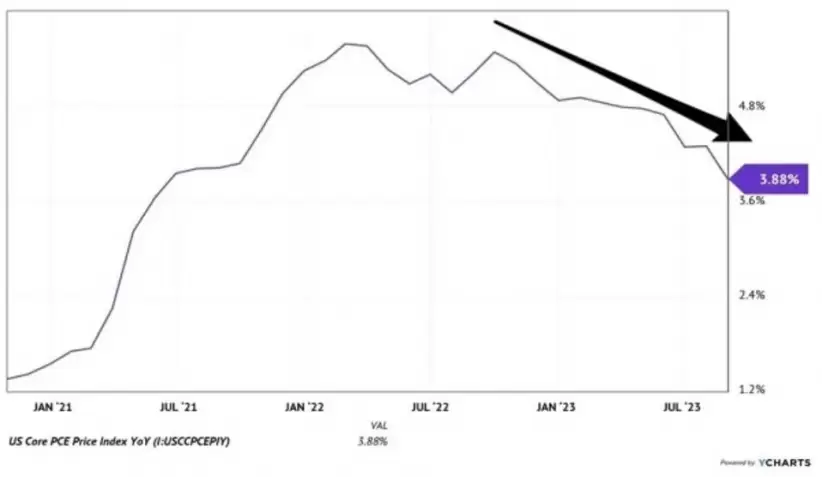

Acá está el resultado: esta última carrera en el rendimiento a 10 años es exagerada porque la inflación no está realmente en una espiral alcista. De hecho, es todo lo contrario. El PCE subyacente (gastos de consumo personal - bien, tenemos que hablar al menos de un indicador económico) está cayendo rápidamente:

Se trata del indicador de inflación preferido por la Fed, que excluye los precios de los alimentos y la energía. Lo cual, argumentan algunos, no es apropiado porque los precios del petróleo vuelven a estar altos.

No estoy de acuerdo en que el petróleo alto sea preocupante para la inflación. Es decir, para la inflación futura. El hecho es que el crudo alto ralentiza la economía. Probablemente ya lo hizo, y por eso vimos caer el crudo en los últimos días. Y la misión de la Reserva Federal de subir las tasas traerá una recesión.

Entonces, cuando la economía se ralentice, la Fed bajará las tasas. Y las acciones sensibles a las tasas (léase: las que pagan dividendos) se van a disparar desde sus mínimos actuales.

Acá tenés dos que se vieron (demasiado) perjudicadas por la subida del rendimiento del Tesoro a 10 años, lo que hace que ahora sea un momento tentador para comprar y bloquear sus rendimientos (temporalmente) elevados.

Este REIT de crecimiento de dividendos está mostrando 3 indicadores de compra probados

A corto plazo, los REIT cotizan como los bonos, razón por la cual se vieron perjudicados por la última subida de tasas. Pero son aún mejores porque son negocios reales con flujos de caja predecibles y dividendos que crecen con frecuencia.

En la actualidad, estamos especialmente interesados en los REIT industriales por una razón: la (mega) tendencia a la deslocalización, que está impulsando a más empresas a abandonar casos perdidos como China y Rusia y regresar a las amistosas costas estadounidenses. También están bien posicionados, ya que las compras online -el conejito de Energizer de las tendencias de inversión- siguen creciendo.

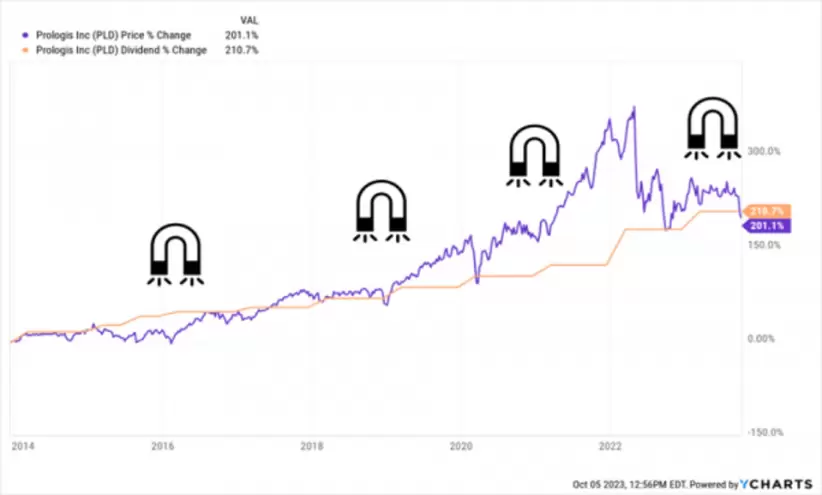

La mayor de las empresas propietarias de almacenes es Prologis (PLD), que cuenta con la asombrosa cifra de 1.200 millones de pies cuadrados de espacio de fabricación y almacenamiento en Estados Unidos. PLD rinde un 3,1%, lo que está bien, pero centrarse en esa cifra no es lo importante.

Acá está la verdadera historia de ese rendimiento: es el más alto que tuvo en cinco años, y como los rendimientos se mueven en oposición a los precios, es nuestro primer indicador de que éste está demasiado lavado.

Este hecho se hace más evidente cuando se observa que el crecimiento de sus pagos encontró otra marcha últimamente. Compruébenlo en las dos subidas superiores a lo normal de la parte derecha del gráfico.

Esos seguros aumentos de los pagos por parte de la dirección son nuestro segundo indicador. Hay algo más en este gráfico sobre lo que también quiero llamar tu atención.

¿Ven cómo cada vez que las acciones caen por debajo de la línea de tendencia de los pagos, se recuperan rápidamente?

El hecho de que el precio de PLD esté de nuevo por detrás de su crecimiento de pagos es nuestro tercer indicador de que está infravalorado. Una vez que el miedo extremo que estamos viendo desaparezca del mercado, los inversores volverán a pujar por el precio por encima de la retribución, empujando el rendimiento de nuevo a su nivel normal en el rango medio del 2%.

Por supuesto, no podemos hablar de REITs sin abordar los costes de endeudamiento, ya que tienden a tener una buena cantidad de deuda para construir y mantener sus propiedades. Esta es la razón por la que los inversores de primer nivel a menudo rehúyen los REIT cuando las tasas son elevadas, y ese fue el caso de PLD, que se encuentra aproximadamente un 3% por debajo de donde comenzó el año.

Pero el balance de PLD es ajustado, con una deuda que representa sólo el 25% de su capitalización bursátil y el 30% de sus activos. Este tipo de cifras son poco frecuentes en el mundo de los REIT y bastan por sí solas para disipar cualquier preocupación por las altas tasas.

Y aún hay más: PLD paga un tipo de interés medio ponderado de sólo el 2,9%, con un plazo medio ponderado de 9,7 años. Y no tiene ninguna deuda importante que venza hasta 2026.

Lo que nos lleva de nuevo a la deslocalización, que tuvo los almacenes de PLD ocupados en un 97% a finales de agosto. Y se espera que las constantes subidas de los alquileres del REIT, gracias a la falta de espacio para almacenes en EE.UU., impulsen el flujo de caja en torno a un 8% este año.

Todo esto hace que el último retroceso de las acciones sea una oportunidad de compra. Pero eso terminará rápido una vez que el rendimiento del Tesoro a 10 años comience su descenso de nuevo a la tierra.

Este gran dividendo tecnológico está por fin en nuestro radar

Normalmente, los dividendos de las grandes tecnológicas no nos entusiasman aquí en Contrarian Outlook. Sus rendimientos actuales son demasiado bajos. Pero Apple (AAPL) está llamando nuestra atención después de caer un impresionante 10% desde su máximo histórico, que acaba de alcanzar el 28 de julio de 2023.

¿Ves el impulso de las acciones en la parte derecha del gráfico? Es una clara señal de que el rebaño está empezando a darse cuenta de ello, y eso nos prepara para unas rápidas ganancias acá.

Sin duda, el coloso de Cupertino no es una estrella en cuanto a rentabilidad, ya que paga en torno al 0,6%. Es el precio de la popularidad.

Pero es difícil argumentar que Apple no es una máquina de creación de valor. ¿Recompra de acciones? Comprobado. Tim Cook y compañía siguieron recomprando acciones de la empresa, reduciendo así el número de acciones en circulación (línea púrpura de abajo) hasta el desastre de 2022, a un buen precio, además.

Ese movimiento parece especialmente inteligente ahora, después de que las acciones se vieran atrapadas en la escalada impulsada por la IA este año.

Y lo que es más impresionante, la empresa consigue financiar estas recompras y aumentar su retribución (un 120% en la última década) al tiempo que financia el enorme gasto en I+D que necesita para seguir liderando el sector tecnológico: desde su ejercicio fiscal 2015 hasta el ejercicio fiscal 2022, multiplicó por más de tres el gasto en investigación, de 6.000 millones de dólares a 26.000 millones de dólares.

Sin duda, no parece barata en términos de PER, ya que cotiza en torno a 29 veces los beneficios de los últimos 12 meses mientras escribo esto.

Pero cuando un generador de efectivo fiable como éste (el flujo de caja libre aumentó un 128% en la última década), con una enorme reserva de efectivo (165.000 millones de dólares en abril), sufre un desplome del 10% en semanas, hay que tenerlo en cuenta. Especialmente cuando los rendimientos del Tesoro de EE.UU. se relajan, lo que supone un gran impulso para el sector tecnológico, sensible a las tasas, y para su líder indiscutible.

*Con información de Forbes US