La inflación está disminuyendo en EE.UU. y lo último que quiere Jay Powell es que se repita el desastre bancario de marzo. A medida que las tasas bajen, nuestros productores de dividendos favoritos se dispararán, haciendo que ahora sea el momento de comprar, mientras que la mayoría de la multitud sigue siendo cautelosa, temiendo que la Fed suba las tasas "para siempre jamás".

Pero esperen a diciembre: espero que la Reserva Federal se vuelva pesimista y que la economía entre en ese "aterrizaje suave" del que todos venimos hablando desde hace un par de años.

El tipo del Tesoro a 10 años -cuya caída al 5% fue el mayor lastre para nuestros pagadores de dividendos- invirtió su curso, bajando a alrededor del 4,5% mientras escribo esto.

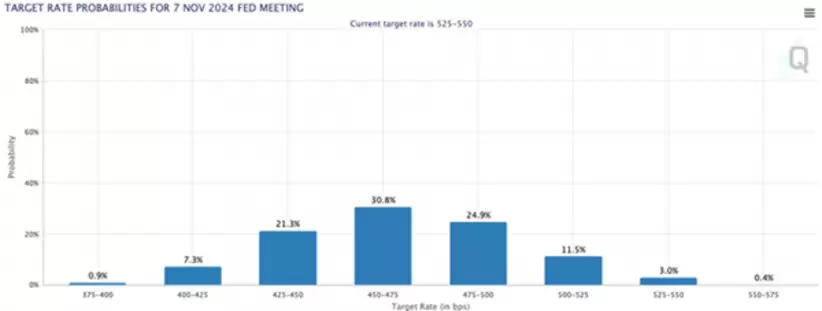

Los operadores de futuros tampoco están de acuerdo: según mi última lectura, la mayoría sitúan la tasa objetivo de la Reserva Federal al menos un cuarto de punto por debajo del nivel actual a un año vista, y la mayoría de ellos prevén recortes de tasas de medio punto o más:

Por lo tanto, a medida que avanzamos en esta oportunidad de compra, nuestro trabajo consiste en hacernos con acciones cuyos dividendos crecen rápidamente y cuyos precios de las acciones van a la zaga de esos pagos. Eso nos da tres formas diferentes de cobrar:

- Un aumento de la rentabilidad de nuestra compra original a medida que aumentan los pagos (lo vamos a ver en acción con los tres valores siguientes).

- Aumentos continuos de los pagos (además de recompras de acciones, ya que las empresas conocedoras buscan gangas en sus propias acciones)

- La subida de los precios de las acciones, que se benefician de la caída de los rendimientos del Tesoro y, lo que es más importante, del aumento de sus propios dividendos, que tiran de los precios de sus acciones a medida que suben.

El punto 3 es realmente la gota que colma el vaso, así que empecemos con una de las mejores selecciones de 2024 que ofrece un ejemplo de libro de texto de este "imán de dividendos" en acción:

1ª opción de crecimiento de dividendos para 2024: Mastercard (MA)

Mastercard acelera los corazones de los inversores de dividendos exactamente cero, con acciones que rinden sólo el 0,6%. Pero, ¡Que crecimiento de los dividendos!

Esto es exactamente a lo que me refiero cuando hablo de un imán de dividendos: ¿Ves cómo el precio de la acción siempre salta para alcanzar el crecimiento del pago? Lo mejor de todo es que la diferencia entre los dos valores en la parte derecha del gráfico representa nuestra subida "incorporada".

Esta es la razón por la que la empresa siempre tuvo una rentabilidad actual en torno al 0,6%. Pero olvidate de eso y fijáte en la curva de crecimiento de los pagos, que se está acelerando. Si hubieras comprado esta empresa hace una década, tu rentabilidad sobre costes sería hoy del 3%, ¡cinco veces superior a la rentabilidad actual! Y, además, obtendrías una rentabilidad total del 385%.

Lo hermoso de Mastercard y de su prima Visa (V) es que ninguna de las dos es una entidad crediticia, por lo que no tienen que preocuparse por los impagos ni por el estancamiento de los préstamos, como hacen los bancos cuando las tasas son altas. Se limitan a sacar tajada de cada una de los millones de transacciones que zumban por sus redes cada día.

Esto les hace "puentes de peaje" sobre el gasto de los consumidores, que resistió bien, y es probable que siga haciéndolo a medida que las tasas se renueven y la economía se asiente en un crecimiento más moderado. E incluso si los consumidores recortan, el dividendo de Mastercard va a seguir sobre raíles, ya que sólo representa el 21% del flujo de caja libre. Una miseria.

Por último, la valoración "barata" de las acciones nos da un impulso adicional. Lo pongo entre comillas porque MA nunca es una ganga en términos de PER, y actualmente cotiza en torno a 34 veces sus beneficios de los últimos 12 meses. Pero acá el contexto es clave: El PER medio de Mastercard fue de 41 en los últimos cinco años, lo que sugiere que el precio puede subir mucho más.

2ª opción de crecimiento de dividendos para 2024: Lowe's (LOW)

Recordá por un momento la pandemia de los cierres patronales (¡le prometo que no nos quedaremos aquí mucho tiempo!), cuando todo el mundo renovaba sus casas pensando que no volverían a salir de ellas.

Los minoristas de mejoras para el hogar como Lowe's prosperaron hasta 2022, cuando la mayoría de la gente ya había terminado de arreglar sus casas y la inflación hizo que el resto retrasara sus planes.

Ahora, con la inflación a la baja y las tasas a punto de seguir, es probable que esas renovaciones retrasadas sigan adelante, y a un ritmo más sostenible que la furia inducida por el cierre patronal de hace tres años. Esto apunta a un aumento de las ventas de Lowe's.

Nuestra oportunidad está perfectamente explicada en el siguiente gráfico: como se puede ver, los accionistas disfrutaron de un crecimiento del dividendo de más del 500% en la última década, ayudando a subir el precio de la acción en paralelo, hasta el incendio de 2022, cuando las acciones y el pago se separaron.

Esto implica un alza significativa, especialmente si se tiene en cuenta que la dirección estuvo en una racha de recompras, retirando casi la mitad de las acciones de la empresa del mercado en la última década, impulsando las métricas por acción como el BPA en el proceso.

Sé lo que estás pensando: "Brett, ¿Qué pasa con esa desaceleración en el crecimiento de los pagos en el lado derecho de ese gráfico?" Es cierto que la dirección ralentizó el crecimiento de los dividendos en medio de la incertidumbre del año pasado, una medida prudente.

Pero cuando el crecimiento de los dividendos vuelva a repuntar -y la tendencia a largo plazo, así como el bajo ratio de reparto del 29% de flujo de caja libre de Lowe's, sugieren que lo hará- ejercerá aún más fuerza sobre el rezagado precio de las acciones de la empresa.

3ª opción de crecimiento de dividendos para 2024: Carlisle Companies (CSL)

Carlisle, con sede en Arizona, vende componentes de ingeniería, como materiales para tejados, aislantes e impermeabilizantes, a los sectores de la construcción, aeroespacial y automovilístico, entre otros. Esto la convierte en beneficiaria directa de la campaña para hacer más eficientes los edificios, una tendencia respaldada por una serie de créditos fiscales y descuentos a nivel estatal y federal.

Lo que más destaca de Carlisle es su creciente dividendo: un asombroso 286% en la última década, con un precio de la acción que le siguió, como un perrito, subiendo un 257% y dejando un pequeño hueco que cerrar para más alzas.

Y hay mucho espacio para aumentar el pago: CSL paga sólo un 15% del FCF como dividendos. Eso está muy por debajo de mi línea de seguridad del 50%; la dirección podría triplicar su pago mañana y seguir manteniéndolo seguro.

En total, los pagos aumentaron durante 47 años consecutivos, y aunque los ingresos y los beneficios retrocedieron en el último trimestre, la empresa se va a beneficiar a largo plazo, ya que las tasas más bajas impulsan la construcción. Además, la dirección anunció recientemente un plan para vender su división CIT, que diseña y hace alambres y cables de alto rendimiento, así como fibra óptica. Así se centrará más en los productos de construcción.

Por último, la dirección fue una compradora agresiva de sus propias acciones, reduciendo el número de acciones en un 16% en los últimos cinco años. Esto favorecerá los beneficios por acción y, por extensión, el precio de la acción. Las recompras también son una medida inteligente mientras las acciones estén baratas, cotizando a 19 veces los beneficios. El sólido balance de la empresa, con sólo 2.290 millones de dólares de deuda, un mero 18% de su capitalización bursátil, añade un apoyo adicional.

*Con información de Forbes US