La carrera por la recuperación de impuestos empezó y solo quienes se anticipen enviando las solicitudes de devoluciones en estos meses, evitando cometer errores en el proceso, podrían contar con esos recursos en este mismo año.

El 2025 no será un año sencillo para la Administración Tributaria ecuatoriana, considerando la cantidad de recursos cobrados por anticipado a través de las autoretenciones impuestas en el 2024 a los grandes contribuyentes. Por otra parte, la proliferación de los procesos de devolución en los últimos años ha llevado al SRI a la emisión insostenible de notas de crédito (Gasto Tributario) que cada vez restan más recursos líquidos de las recaudaciones esperadas. En la práctica, los procesos de devolución se han convertido en verdaderas disputas estratégicas, en las que tanto contribuyentes como funcionarios de la Administración fiscal, debaten sobre los recursos a devolverse con gran rigurosidad, lo cual ha llevado a la autoridad a tomarse el mayor tiempo posible para dilatar la devolución de estos recursos.

A continuación, veremos con mayor detalle los aspectos que podrían influir en el retraso para la recuperación de los impuestos en el 2025:

Como era previsible, el cobro anticipado de retenciones en el 2024 está causando una importante brecha de recaudación efectiva en abril del 2025, mes en el que usualmente se recibían gran parte de esos recursos. Según datos del SRI, en el 2024 se registraron USD.1.744 millones de dólares por cobros anticipados en autoretenciones, lo cual representó el 26.2% de la recaudación anual del Impuesto a la Renta del 2024. Este tributo es el segundo mayor rubro en la recaudación general del SRI

Adicionalmente, conforme las estadísticas generales de recaudación del SRI[1], los meses de abril y marzo, históricamente, habían sido los de mayor recaudación de recursos. Sin embargo, el mes de abril del 2025 presentó una caída de la recaudación en efectivo de casi USD 84 millones, respecto al periodo 2024.

Claramente una buena parte de los recursos que se cobraron por anticipado en el 2024, generaron un exceso de créditos tributarios para recuperar el 2025 y una creciente corriente de procesos de devolución.

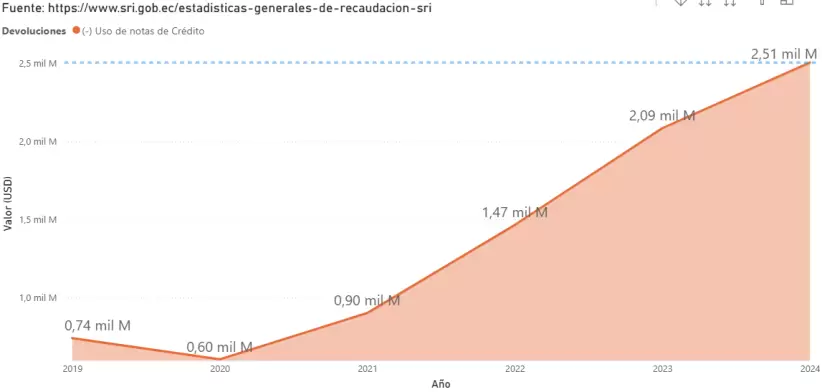

Por su parte el uso de las notas de crédito (por devoluciones acreditadas por el Estado) ha crecido en un 240 % desde el año 2019. En aquel año se utilizaron USD 740 millones de notas de crédito para el pago de los impuestos recurrentes; mientras que en el 2024 las notas de crédito utilizadas por los contribuyentes alcanzaron el monto de USD 2.506 millones a lo largo del año. Solo en el 2025 ya se han utilizado USD 940 millones en notas de crédito, en apenas el primer cuatrimestre.

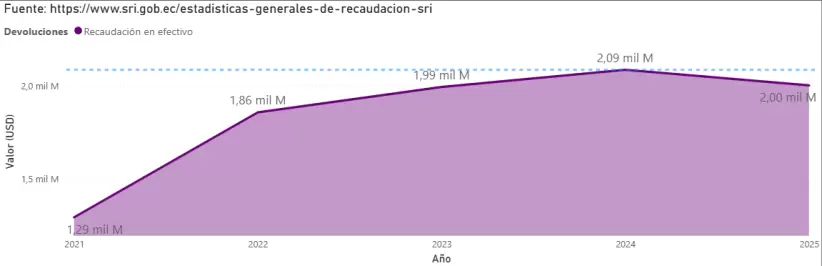

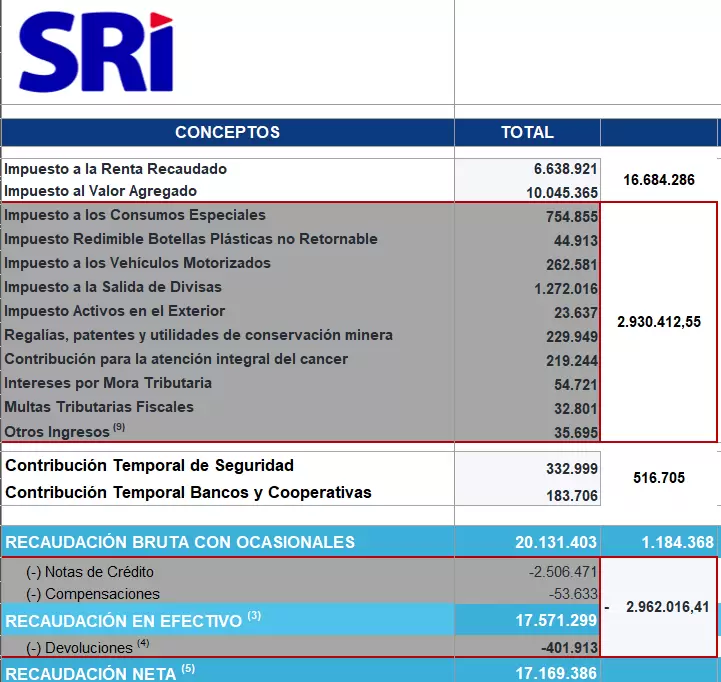

Hoy por hoy la Administración Tributaria procesa un flujo de devoluciones y compensaciones anuales por un valor de USD 2.960 millones, valor superior a la totalidad de la recaudación acumulada de 10 tributos que administra el SRI, por el valor de USD 2.930 millones. (datos al cierre del 2024).

En otras palabras, todo lo recaudado por ICE, ISD o regalías mineras (entre otros) estaría financiando en un 100% las devoluciones de los contribuyentes y no constituyen recursos efectivos para el Estado.

Estos datos nos llevan a pensar que los procesos de devolución ya no serán tan sencillos como en el pasado, puesto que la Administración Fiscal estará muy cautelosa previo a aceptar alguna petición y como ya hemos visto incluso utilizará estrategias que le permitan diferir los procesos, aprovechando fallos en las formalidades e indagando a detalle sobre aspectos conexos a cada tributo.

Es imperioso considerar que, de acuerdo con la normativa vigente en el artículo 308 del Código Tributario, el término para el reembolso de tributos puede llegar a ser de hasta sesenta días, contados desde la fecha en que el acto administrativo se encuentre ejecutoriado. Hemos conocido que, en efecto, las acreditaciones de las notas de crédito tomarán hasta este plazo máximo, por lo cual será crucial planificar el retorno de los flujos de efectivo considerando este tiempo, que bien podría a esta altura del año representar devoluciones efectivas a inicios del 2026.

El tiempo apremia y quienes con mayor velocidad y precisión acudan con sus procesos probablemente serán quienes tengan los mejores resultados. El dinero pierde valor constantemente en el tiempo y los tributos acumulados en la contabilidad no son lo excepción, por lo cual la planificación tributaria, ahora más que nunca, tiene que contemplar los efectos financieros de estos potenciales retrasos. (O)

[1] https://www.sri.gob.ec/estadisticas-generales-de-recaudacion-sri