¿Cambiará la edad mínima de jubilación? ¿Cómo fomentar el ahorro para vejez? ¿Afiliarse al sistema de salud será opcional? ¿Aumentará el número de años de aportaciones, pero no el monto? ¿Cambiará la fórmula para fijar la pensión de jubilación? Estas son algunas de las preguntas a las que responde la propuesta de la Comisión para la reforma al sistema de pensiones del Instituto Ecuatoriano de Seguridad Social (IESS). El documento se presentó a la sociedad civil este 5 de julio de 2023, y el lunes pasado lo conoció el presidente Guillermo Lasso.

La propuesta de reforma que deja intactas cuatro aspiraciones que se plantearon en el proceso de consulta con la sociedad civil:

- No habrá privatización del IESS.

- No se aumenta la edad mínima para la jubilación.

- No se incrementa el porcentaje de aporte.

- No se merman los derechos de los actuales jubilados, ni de quienes están próximos a jubilarse, ni de la totalidad de los aportes hechos antes de la reforma por afiliados que están a medio camino.

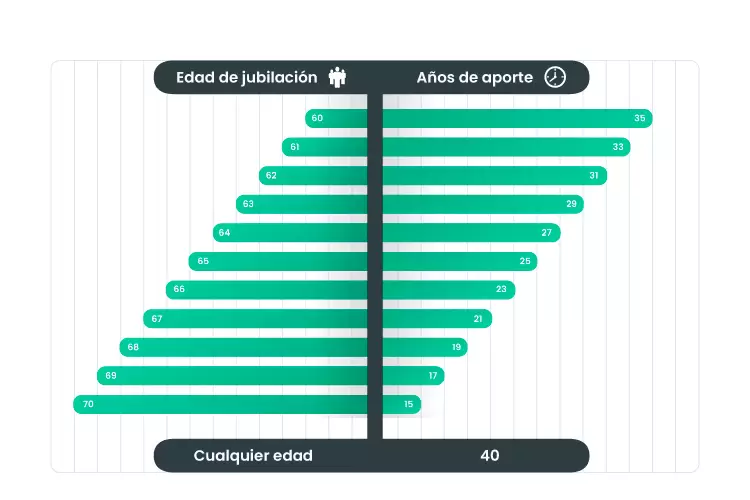

La edad mínima para la jubilación se mantiene en 60 años, pero se aumentan gradualmente (seis meses por año) los años de aportes requeridos. De esa manera, existirá una transición de al menos 10 años, para lo que hay una tabla progresiva.

La propuesta sugiere un sistema de tres pilares. El primero, de reparto (el actual sistema de pensiones vitalicias); el segundo, planes de ahorro obligatorio y voluntario para la vejez que complementen la pensión vitalicia; y el tercero, pensiones asistenciales antipobreza para los trabajadores informales vulnerables.

En relación con los dos primeros pilares, que son los que involucran a los afiliados, se distinguen tres ejes: el primero, las reformas a los parámetros del Sistema de Pensiones de Invalidez, Vejez y Muerte (IVM); el segundo, la incorporación de planes de ahorro para la vejez; y el tercero, las reformas a la gobernanza del IVM.

La Comisión trabajó desde enero de 2023 por pedido del Gobierno Nacional, y estuvo coordinada por Augusto de la Torre. La integraron: Andrea García, Doménica Cobo, Karla Morales, Fabián Vilema, Andrés Hidalgo y Pablo Lucio-Paredes. La intención es discutirla y recibir aportes para la redacción final de un proyecto de ley.

A continuación los principales elementos de la propuesta.

Según el documento, la propuesta de la Comisión busca garantizar el acceso a las pensiones jubilares vitalicias en la vejez basándose sobre varios principios:

• Suficiencia, asegurando pensiones jubilares que permitan mantener una calidad de vida digna en la vejez.

• Sostenibilidad, dotando al sistema de los fondos necesarios para que pueda pagar las pensiones que promete.

• Carga fiscal viable, evitando el explosivo riesgo fiscal que se produciría en los años venideros si no se reforma el sistema.

• Equidad, proporcionando el beneficio pensional de acuerdo con los años y el monto de aportes que el jubilado consignó al sistema y corrigiendo las inequidades del sistema actual.

• Formalización del empleo, impulsando el cumplimiento de la legislación vigente con la incorporación obligatoria de los trabajadores informales al sistema y el atractivo de la pensión básica para trabajadores de menores ingresos.

Propuesta de reformas al Invalidez, Vejez y Muerte (IVM)

1. Reforzar la normativa para hacer cumplir el artículo 2 de la Ley de Seguridad Social vigente que determina que, entre otros, son sujetos de protección del Seguro General Obligatorio, en calidad de afiliados, los trabajadores autónomos, profesionales en libre ejercicio y los trabajadores independientes.

• Los trabajadores pertenecientes a estas categorías deberán afiliarse obligatoriamente a los fondos de pensiones y de cesantía del IESS. Será opcional afiliarse a salud si demuestran tener un seguro médico.

• El monto del aporte se calculará con base en su ingreso, sujeto a un techo correspondiente a 10 veces el salario promedio de los afiliados (actualmente sería un techo de USD 6 mil por mes).

• Con esta medida el sistema se acerca más a la aspiración de acceso universal de la población a una pensión para la vejez y se cumplirá el principio de solidaridad.

2. La pensión de jubilación será la suma de dos componentes:

• Una pensión básica equivalente a la pensión mínima bajo el sistema actual (la mitad del Salario Básico Unificado). Todos los pensionistas tendrán derecho a este monto que será cubierto exclusivamente con la contribución que el Estado hace al IVM y que se ajustará en el tiempo según la inflación.

- Hoy en día, el Estado debe contribuir con el 40% de las pensiones (unos US$ 2.200 millones anuales en 2023). Con la reforma, ese aporte se mantendrá, siempre y cuando no exceda el 3% del PIB.

- Mientras que en el sistema actual el Estado subsidia el 40% de todas las pensiones jubilares, independientemente de su nivel y monto, en el nuevo sistema la pensión básica será de medio SBU, lo que proporcionalmente será mayor para los jubilados de menores ingresos y menor para los jubilados de mayores ingresos.

• Una pensión variable, calculada con base a una fórmula que respeta sistemáticamente la proporcionalidad entre tiempo de aporte y tiempo de beneficio. El tiempo de beneficio es la esperanza de vida que tiene el afiliado, en promedio, al momento de jubilarse.

3. Actualmente, las pensiones se calculan con base en los cinco mejores años de ingresos de la vida laboral del aportante. A partir de la reforma se aumentará gradualmente ese número de años hasta llegar a los 30 años de mejor remuneración.

• La transición será lenta y tomará 25 años. Por ejemplo, en el primer año de vigencia de la reforma las pensiones se calcularán con base a los seis mejores años de remuneración; en el segundo año, con los siete mejores; en el tercer año, con los ocho mejores, etc.

4. Si bien se mantiene la actual tasa de aporte de 11.06%, esta se aplicará también al décimo tercero y el décimo cuarto sueldos, en vista de que se seguirá pagando 14 pensiones a los jubilados.

5. Requisitos para la jubilación: se mantiene la edad mínima de jubilación en 60 años, pero se aumentan gradualmente (seis meses por año) los años de aporte requeridos. De esta manera, existirá una transición de al menos 10 años, en la que se llega a la siguiente tabla de requisitos mínimos para jubilarse (tabla superior).

Planes de ahorro

Con la propuesta de reforma diseñada por la Comisión se creará un marco legal moderno que sustente el sano y robusto desarrollo de planes de ahorro para la vejez, y que construya sobre las “semillas” de ahorro previsional que ya existe en Ecuador, entre las cuales se incluye, de manera muy importante, al actual Fondo de Cesantía que, de hecho, es un fondo de ahorro para la vejez propio de cada afiliado. El futuro ecosistema de ahorro será variado y tendrá componentes obligatorios y voluntarios.

a. Fondo de cesantía: los trabajadores en relación de dependencia y los independientes formales contribuirán obligatoriamente el 2% de su salario a este fondo, el cual podrá ser retirado únicamente al momento de la jubilación. Sin embargo, el patrimonio que el trabajador tenga en ese fondo podrá usarse como garantía colateral para créditos hipotecarios. Las inversiones del fondo de cesantía seguirán siendo gestionadas por el BIES.

b. Fondo de reserva: se plantea que la mitad del aporte (es decir 4%) que los trabajadores en relación de dependencia realizan a este fondo se destine obligatoriamente al ahorro para cubrir necesidades de consumo del corto y mediano plazo. El 4,33% restante podrá continuar siendo mensualizado. El trabajador podrá elegir la entidad financiera que gestione esos recursos, incluyendo entre ellas al BIESS.

c. Jubilación patronal: para los nuevos contratos laborales, el Sistema de Jubilación Patronal consistirá en un Plan de Ahorro para la Vejez de propiedad del empleado. Se nutrirá del aporte obligatorio del empleador (1% del salario) más los aportes voluntarios del empleado.

d. Planes de ahorro voluntarios para la vejez: se activarán una vez establecido un idóneo marco regulatorio.

• Se crea una cuenta de ahorro para la vejez para todo ciudadano ecuatoriano en el momento que cumple 21 años.

• El trabajador podrá aportar libremente a su cuenta de ahorro para la vejez.

• El empleador podrá ofrecer a sus empleados esquemas de emparejamiento (matching) a los aportes (ahorros) que haga el empleado y, si lo hace, accede un incentivo tributario.

Gobernanza del Sistema de Pensiones de IVM

Se plantea dar al IVM su propio cuerpo de gobierno, distinto del que dirige el sistema de salud, aunque permanecerá dentro del IESS. El nuevo Directorio del IESS-Pensiones contará con seis miembros:

• Un representante de los jubilados

• Un representante de los empleadores

• Un representante de los trabajadores

• Dos miembros independientes, procedentes de la sociedad civil

• El delegado del Ministerio de Finanzas, quien no presidirá el Directorio

Este cuerpo colegiado y especializado será el mismo que dirige el Banco del IESS (BIESS).

Algunas recomendaciones adicionales

• La ley daría un plazo de seis meses para que el Ministerio de Finanzas y el IESS acuerden el monto de la deuda impaga y establezcan un plan de pagos.

• Los trabajadores independientes formales no estarán obligados a afiliarse al seguro de salud del IESS si demuestran que tienen un seguro médico privado.

• Se modificará el Seguro de Desempleo para acercarle más a los estándares sugeridos por la OIT, sin mermar su sostenibilidad. (I)