Entre los inversores con mentalidad de crecimiento que vieron cómo sus carteras se disparaban gracias al impulso de la inteligencia artificial durante este año, un nombre conocido se destacó por encima del resto.

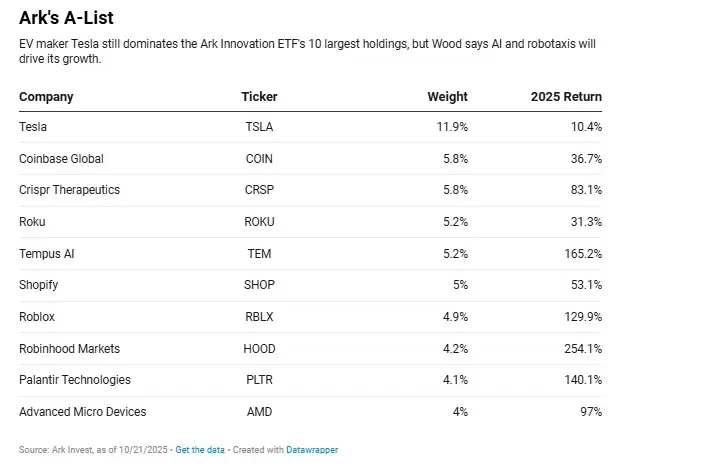

El fondo cotizado Ark Innovation (ARKK), gestionado por Cathie Wood, subió 87,1 % en el último año. Superó así a todos los demás ETF y fondos de inversión colectiva que monitorea la Asociación Americana de Inversores Individuales al cierre de septiembre, salvo aquellos compuestos por una sola acción. Buena parte de esas ganancias se explican por el peso de acciones vinculadas a la IA, como Palantir Technologies, Advanced Micro Devices, Tempus AI y su principal participación, Tesla. Según Wood, citada por Forbes, se trata del "mayor proyecto de IA del mundo", y destacó el trabajo de la empresa en el desarrollo de robotaxis.

La última vez que Wood estuvo en la cima fue tras la rentabilidad de 157 % que obtuvo su fondo insignia en 2020. Sin embargo, ese idealismo y su fuerte convicción no tardaron en desmoronarse. En 2021, el fondo cayó 14 %, y en 2022 sufrió un derrumbe del 67 %. Aunque desde entonces triplicó su valor, todavía se mantiene 42 % por debajo del pico alcanzado en febrero de 2021. Actualmente, el fondo administra US$ 8.300 millones, muy lejos de los US$ 17.000 millones que manejaba a fines de 2020. Esa diferencia refleja cómo la mayoría de los inversores se alejó durante la caída. Wood, por su parte, rechaza cualquier sugerencia de que vuelva a estar envuelta en una burbuja como la que impulsó el precio de las acciones durante la pandemia.

"Las empresas que invierten en IA se encuentran entre las más rentables del mundo", afirma Wood. "Los modelos de razonamiento sorprenden por lo mucho que pueden lograr si se les da tiempo. Creo que muchos esperaban que, en algún momento, el rendimiento se estabilizara. No se está estabilizando en absoluto", agrega.

Casi todas las acciones vinculadas a la inteligencia artificial tuvieron un buen desempeño este año, pero Cathie Wood, fundadora, CEO y directora de inversiones de Ark, de 69 años, supo detectar a las grandes ganadoras, incluso por encima de sus competidores. Ark tiene más acciones de AMD que de su rival más fuerte, Nvidia. En la cartera de ARKK, ambas firmas de semiconductores representan 4,0 % y 1,1 %, respectivamente. La elección resultó acertada: AMD duplicó su valor en lo que va del año, mientras que Nvidia apenas logró una suba de 36 %. Wood sostiene que la valoración más baja de AMD —con una capitalización de mercado por debajo de los US$ 400.000 millones, frente a los US$ 4,4 billones de Nvidia— le da un potencial de crecimiento más atractivo. Además, su ventaja en chips con memoria más expansiva empieza a marcar una diferencia clave.

Palantir tuvo un rendimiento mucho más destacado, con una suba del 337 % desde noviembre del año pasado. Su tecnología de análisis de datos permite a agencias gubernamentales y empresas combinar información y detectar patrones en grandes volúmenes de datos. En los últimos 12 meses, sus ventas crecieron 39 % interanual hasta alcanzar los US$ 3.400 millones, con una ganancia neta de US$ 763 millones. Sin embargo, para muchos inversores con perfil orientado al valor, Palantir representa el ejemplo más claro de la burbuja bursátil de la inteligencia artificial. Su capitalización de mercado ronda los US$ 430.000 millones, lo que equivale a 126 veces sus ventas.

Aunque Wood ya concretó ganancias con Palantir —vendió 70 % de la participación de Ark desde agosto de 2024—, la compañía aún representa 4,2 % del fondo insignia y ocupa el noveno lugar entre sus principales inversiones.

"Si Palantir no tuviera su valoración actual, dada su posición en el sector de las plataformas como servicio (PaaS), y creemos que efectivamente dominan ese sector, estaría a la altura de Tesla [en nuestra cartera]", dice Wood, en referencia a la participación de 11,9 % que su empresa mantiene en el gigante de los autos eléctricos. "No hay nada igual en el mercado", sostiene.

Se trata de un gran elogio por parte de Wood, quien lleva casi una década como dueña y admiradora de Tesla. La empresa tuvo un rol clave en el desempeño del fondo en 2020, con una suba del 731 %, y también acompañó la caída en 2022, cuando perdió 68 %. El año pasado, Ark elevó su precio objetivo para la acción a US$ 2.600 hacia 2029, lo que implicaría una valuación de mercado cercana a los US$ 9 billones. Hoy, las acciones de Tesla cotizan a US$ 443 y su capitalización ronda los US$ 1,4 billones. Ark proyecta que, para 2029, 86 % de las ganancias de Tesla provendrán de su negocio de robotaxis, que la empresa presentó en junio en Austin, Texas.

"Los vehículos eléctricos son un producto único: se vende un coche y se espera que el cliente vuelva en cinco años, y el margen de beneficio es muy bajo", afirma Wood. "Cuando los analistas analizan qué son los robotaxis, tienen que usar un modelo diferente. Se trata más de un modelo de suscripción o de ingresos recurrentes, con un margen de beneficio muy alto", expresa.

Con US$ 1.000 millones del fondo ARKK invertidos en Tesla, la participación duplica el peso de su segunda mayor inversión, Coinbase. Sin embargo, fuera de esa posición, Wood rara vez apuesta fuerte por gigantes tecnológicos que ya superan el billón de dólares en capitalización de mercado. Amazon, Meta y Nvidia están en su cartera, pero no figuran entre las 15 principales.

Evitar las acciones de las grandes tecnológicas y apostar por compañías de menor capitalización resultó un error costoso para Wood en 2022. El negocio de salud virtual Teladoc Health perdió 88 % entre 2021 y 2022. Unity Software, dedicada al desarrollo de videojuegos, cayó 80 % en 2022. Las inversiones en firmas de biotecnología y ciencias de la vida como Ginkgo Bioworks, Exact Sciences, Beam Therapeutics e Intellia Therapeutics tampoco dieron resultado.

"No teníamos ni idea de que íbamos a encontrarnos con una sierra circular. Mucha gente cree que fueron las tasas de interés, y claro, todos los activos de larga duración se vieron afectados", reflexiona Wood. "Pero nuestro mayor problema fueron las perturbaciones en la cadena de suministro que persistieron durante tanto tiempo. Porque lo que impulsa nuestros modelos es el crecimiento unitario. A mayor crecimiento unitario, más rápido pueden disminuir los costos con las nuevas tecnologías", señala.

Con la perspectiva que da el tiempo, Wood reconoce que lo más acertado habría sido refugiarse en compañías innovadoras de mayor capitalización, más preparadas para enfrentar los problemas en la cadena de suministro y el impacto del alza en las tasas de interés. Aun así, considera que el escenario político actual favorece su estrategia. Admiradora de Donald Trump desde hace años, celebró su decisión de enero de anular partes de una orden ejecutiva firmada por Joe Biden que buscaba establecer criterios para regular la inteligencia artificial. Además, los nuevos calendarios de depreciación establecidos por la Ley One Big Beautiful Bill, impulsada por Trump, redujeron la carga fiscal de las empresas.

"La cantidad de desregulación que se está llevando a cabo en esta administración es asombrosa", exclama con entusiasmo. "No me gustan los aranceles, pero los aceptaría si además me dieran lo que esta administración dio con la desregulación y tasas impositivas mucho más bajas", remarca.

La opinión de los inversores sobre Wood varía mucho según el momento en que hayan decidido entrar. Al 30 de septiembre, el fondo ARKK mostraba una rentabilidad anualizada a tres años de 31,8 %, por encima del 24,9 % del índice S&P 500. Sin embargo, el rendimiento a cinco años es de -0,8 %, muy por debajo del avance anual del 16,5 % que tuvo el mercado en ese mismo período. Si se amplía el plazo, la rentabilidad anual desde su creación en 2014 alcanza el 15,3 %, lo que supera al mercado por dos puntos porcentuales. Aun así, está por debajo del rendimiento del 16,9 % anualizado que logró el índice Nasdaq 100 en ese lapso, aunque la distancia se está acortando.

Recuperarse de una pérdida del 80 % desde el punto más alto al más bajo no es fácil para ningún inversor. Pero el Nasdaq también perdió cerca del 80 % durante la crisis de las puntocom y desde entonces se multiplicó casi 20 veces. Wood confía en que, dentro de unas décadas, la caída de 2022 parezca apenas un bache en la evolución de largo plazo del fondo ARKK.

*Con información de Forbes US.