En mayo, Jurrien Timmer, director de Macroeconomía Global de Fidelity Investments, afirmó que los precios de las acciones podrían mantenerse sólidos durante la segunda mitad de 2026, pese al creciente riesgo inflacionario en Estados Unidos y a los posibles efectos de largo plazo del conflicto con Irán. Morgan Stanley también proyectó una suba del 12% del S&P 500 en los próximos 12 meses. Ambas perspectivas bursátiles señalaron el aumento del gasto de capital vinculado a la IA como un factor clave.

A medida que el ciclo de inversión en IA avance, las compañías que resuelvan problemas conocidos vinculados a esta tecnología podrían beneficiarse. Por eso, ocupan un lugar central en mi lista de las 10 mejores acciones para comprar ahora, con la mira puesta en julio de 2026.

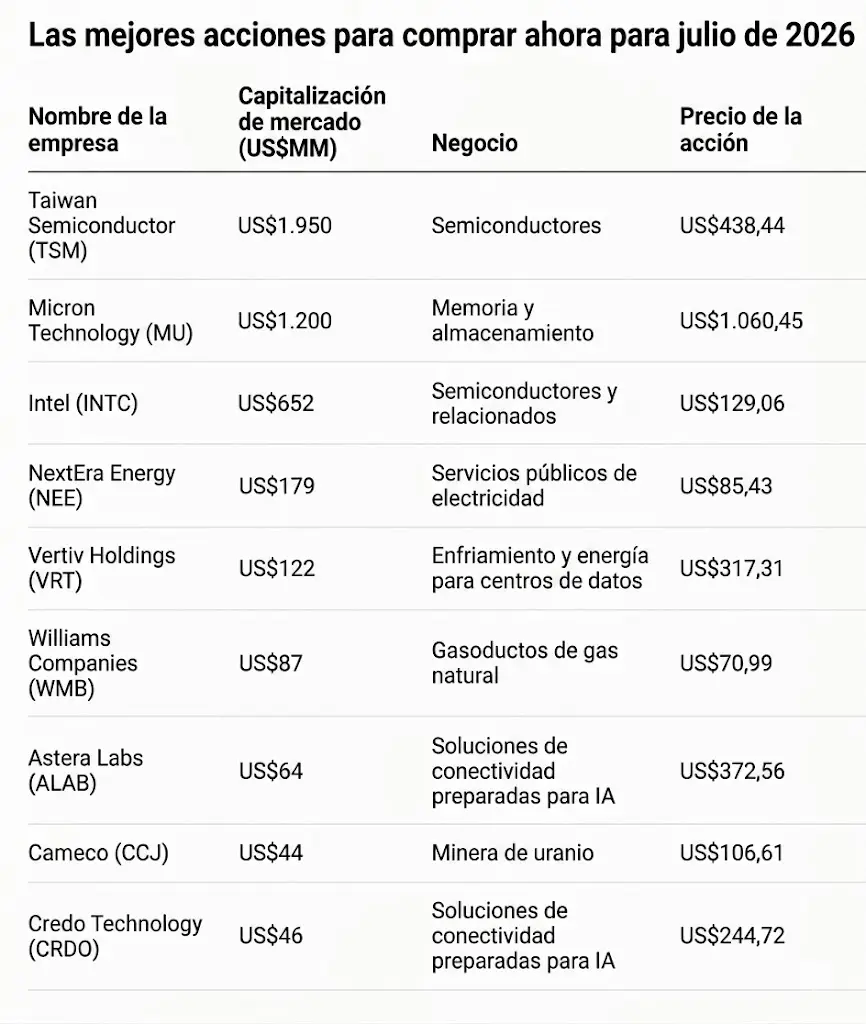

9 acciones destacadas para comprar ahora mismo de cara a julio de 2026

Entre los cuellos de botella de la IA que ya cuentan con un amplio registro se encuentran el suministro eléctrico, la memoria y los sistemas de refrigeración.

Actualmente, el gas natural es la fuente de energía más utilizada en los centros de datos de IA, aunque esa dinámica podría cambiar con el tiempo. A medida que la demanda energética aumente, las fuentes limpias ganarán terreno. La energía nuclear podría ofrecer una ventaja a largo plazo, ya que genera electricidad de forma más constante que la solar o la eólica.

Entre las empresas para tener en cuenta aparecen:

- Williams Companies, operadora de gasoductos de gas natural.

- NextEra, empresa líder en energía limpia y servicios públicos.

- Cameco, proveedor de uranio.

Los procesadores constituyen el hardware central de la IA y enfrentan limitaciones de capacidad. Pero también existe una limitación real vinculada a la memoria, específicamente a la velocidad a la que los datos se trasladan entre el procesador y el almacenamiento. Los chips de alto rendimiento solo pueden procesar información al ritmo al que acceden a los datos. Las empresas tecnológicas exploran varias soluciones:

- Micron, SK Hynix y Samsung fabrican memoria de alto ancho de banda (HBM).

- TSMC e Intel desarrollan un empaquetado avanzado para reducir la distancia que deben recorrer los datos.

- Astera Labs y Credo Technology fabrican chips de conectividad especializados para gestionar el flujo de datos.

Los sistemas tradicionales de refrigeración por aire demuestran ser insuficientes para los clústeres modernos de IA. La refrigeración líquida se convierte en el nuevo estándar por su eficiencia y eficacia. Un informe reciente de Persistence Market Research proyectó que el valor del mercado global de refrigeración líquida para centros de datos crecería de US$ 5.700 millones en 2026 a US$ 29.200 millones en 2033. Se trata solo de una estimación, pero refleja el optimismo que rodea al sector.

Vertiv y Schneider Electric se especializan en refrigeración líquida.

Algunas de las empresas mencionadas son compañías extranjeras que cotizan en el mercado extrabursátil de Estados Unidos. Si reducimos la lista a empresas que cotizan en bolsa, quedan nueve opciones en la siguiente tabla.

A continuación, se presenta un análisis más detallado de cada empresa. Los datos provienen de los informes de las compañías y de StockAnalysis.com. Los datos de ingresos y ganancias por acción corresponden al último ejercicio fiscal de cada empresa, mientras que las previsiones de crecimiento corresponden al ejercicio fiscal actual.

1. Taiwan Semiconductor (TSM)

Descripción general del negocio de Taiwan Semiconductor

- Ingresos: US$ 120.340 millones

- Ganancia ajustada por acción: US$ 10,39

- Relación precio-ganancias: 32,64

- Previsión de crecimiento de la ganancia por acción: 48,0%

Taiwan Semiconductor es la mayor fundición de chips del mundo. La compañía fabrica, empaqueta y prueba dispositivos semiconductores por contrato para las mayores empresas tecnológicas del mundo.

Por qué las acciones de TSM representan una excelente opción

Un acelerador de IA funcional requiere múltiples pasos de fabricación, pero dos de los más importantes son el chip en sí y el empaquetado avanzado. Taiwan Semiconductor domina el empaquetado avanzado con su tecnología chip-on-wafer-on-substrate, conocida como CoWoS por sus siglas en inglés, que conecta procesadores con memoria de alto rendimiento.

TSM destina principalmente su capacidad de empaquetado avanzado a Nvidia. Esta escasez podría otorgarle poder de fijación de precios, pero también podría abrirles la puerta a tecnologías de la competencia.

2. Micron Technology (MU)

Descripción general del negocio de Micron Technology

- Precio de la acción: US$ 1.060,45

- Ingresos: US$ 37.400 millones

- Ganancia ajustada por acción: US$ 8,29

- Relación precio-ganancias: 46,18

- Previsión de crecimiento de la ganancia por acción: 621,6%

Micron Technology diseña y fabrica productos de memoria, incluidos chips HBM para centros de datos y aceleradores de IA.

Por qué las acciones de MU representan una excelente opción

El suministro mundial de chips HBM proviene principalmente de tres empresas: SK Hynix, Samsung y Micron. Las tres comprometieron su capacidad de producción de chips HBM hasta 2026.

SK Hynix lidera en participación de mercado, Samsung trabaja para superar los desafíos de calidad y Micron atraviesa un buen momento. La creciente popularidad de los chips HBM de Micron impulsó el precio de las acciones de MU en más de un 746% durante los últimos 12 meses.

Dadas las restricciones de oferta, Micron pudo aumentar los precios y convertir los contratos con sus clientes en acuerdos a largo plazo. Los resultados concretos son márgenes más sólidos y una mayor previsibilidad de los ingresos.

3. Intel (INTC)

Descripción general del negocio de Intel

- Ingresos: US$ 52.900 millones

- Ganancia ajustada por acción: US$ 0,42

- Relación precio-ganancias: No disponible. INTC registró una pérdida por acción según los PCGA en el ejercicio fiscal 2025.

- Previsión de crecimiento de la ganancia por acción: 160,0%

Intel diseña, fabrica y empaqueta hardware de IA. La división Intel Foundry se ocupa de la fabricación de chips y de los servicios de empaquetado avanzado para proveedores de servicios en la nube a gran escala, como AWS, de Amazon.

Por qué las acciones de INTC representan una excelente opción

Intel Foundry tiene una participación de mercado pequeña en comparación con Taiwan Semiconductor, pero gana terreno en medio de la escasez de oferta de empaquetado avanzado. Las empresas tecnológicas analizan cada vez más las plataformas EMIB, o Embedded Multi-die Interconnect Bridge, y Foveros de Intel como alternativas a CoWoS de TSM.

Según informes, Intel obtuvo un pedido de Google por 3 millones de unidades de procesamiento tensorial para 2028. También se informó que SK Hynix y Nvidia están probando tecnologías de Intel para una futura integración. Estos avances podrían impulsar definitivamente a Intel en el campo del empaquetado avanzado.

4. NextEra Energy (NEE)

Descripción general del negocio de NextEra Energy

- Ingresos: US$ 27.400 millones

- Ganancia ajustada por acción: US$ 3,71

- Relación precio-ganancias: 21,84

- Previsión de crecimiento de la ganancia por acción: 8,4%

NextEra Energy opera la mayor empresa eléctrica de Estados Unidos y una de las mayores compañías de desarrollo de infraestructura energética del país. La compañía genera energía a partir de diversas fuentes, incluidas el gas natural, las energías renovables y la energía nuclear.

Por qué las acciones de NEE representan una excelente opción

NextEra invierte en su flota nuclear y busca activamente contratos para "centros de datos ecológicos". La compañía ya consiguió acuerdos importantes en materia de energía limpia con Google y Meta.

NextEra también anunció recientemente su intención de adquirir Dominion Energy. Actualmente, Dominion suministra energía a "Data Center Alley", un conjunto de centros de datos de alta densidad en el norte de Virginia. Esta adquisición crearía la mayor empresa de servicios eléctricos regulados del mundo en términos de capitalización bursátil y atendería a 10 millones de clientes. Además, representaría un gran éxito para la estrategia de centros de datos de NextEra. La transacción todavía está sujeta a aprobaciones regulatorias.

5. Vertiv Holdings (VRT)

Descripción general del negocio de Vertiv Holdings

- Ingresos: US$ 10.230 millones

- Ganancia ajustada por acción: US$ 4,20

- Relación precio-ganancias: 79,85

- Previsión de crecimiento de la ganancia por acción: 54,5%

Vertiv Holdings fabrica tecnologías de infraestructura que alimentan y refrigeran centros de datos y otros entornos tecnológicos.

Por qué las acciones de VRT representan una excelente opción

Aunque Vertiv es más conocida por sus soluciones de refrigeración, la compañía amplía su posicionamiento como proveedor integral de refrigeración y energía. Esta estrategia resultó eficaz. En febrero, Vertiv informó una cartera de pedidos de US$ 15.000 millones, impulsada principalmente por la demanda de infraestructura de IA. En junio, Vertiv anunció la integración de la función de gemelo digital en su producto SmartRun en la plataforma de simulación de centros de datos con IA de Nvidia.

La capacidad de los gemelos digitales les permite a los ingenieros diseñar, probar y corregir los diseños de centros de datos antes de instalar los equipos. Esto demuestra la capacidad de Vertiv como socio integral en la planificación de centros de datos.

6. Williams Companies (WMB)

Descripción general del negocio de Williams Companies

- Ingresos: US$ 11.950 millones

- Ganancia ajustada por acción: US$ 2,10

- Relación precio-ganancias: 31,61

- Previsión de crecimiento de la ganancia por acción: 13,4%

Williams Companies es una importante empresa procesadora de gas natural y operadora de gasoductos. La compañía gestiona aproximadamente el 30% del consumo de gas natural en Estados Unidos.

Por qué las acciones de WMB representan una excelente opción

Williams Companies se presenta como un proveedor integral de energía para centros de datos. Para respaldar este posicionamiento, la compañía invierte en activos de generación eléctrica que se integrarán a su red de gasoductos. Detrás de estas inversiones hay contratos importantes de largo plazo, incluidos uno con Meta Platforms y otro con una empresa de grado de inversión no revelada. Este último es un contrato de 10 años con opción de prórroga para el cliente.

A medida que Williams optimiza sus activos y su oferta, se posiciona para consolidar su dominio en el suministro energético para centros de datos.

7. Astera Labs (ALAB)

Descripción general del negocio de Astera Labs

- Ingresos: US$ 852,53 millones

- Ganancia ajustada por acción: US$ 1,84

- Relación precio-ganancias: 251,79

- Previsión de crecimiento de la ganancia por acción: 63,2%

Astera Labs diseña y vende soluciones de conectividad a medida para proveedores de servicios en la nube a gran escala, destinadas a su uso en centros de datos. Esta tecnología facilita la transferencia de datos dentro de los clústeres de IA.

Por qué las acciones de ALAB representan una excelente opción

Ante la fuerte demanda de las soluciones de conectividad de Astera Labs, la compañía incrementó sus ingresos un 93% interanual, hasta US$ 308,4 millones en el primer trimestre de 2026. En ese comunicado de resultados, el CEO Jitendra Mohan calificó la oportunidad de crecimiento de la IA como "significativa" y afirmó que la compañía estaba "invirtiendo para ser líder en tecnologías de IA a escala de rack".

Cabe destacar que un cliente, presumiblemente Amazon, representó el 70% de los ingresos de Astera Labs en 2025. Si bien las soluciones de conmutación Scorpio de la compañía generan interés entre varios proveedores de servicios en la nube a gran escala, todavía queda por ver qué tan bien podrá Astera Labs ampliar su base de clientes y mantener su relevancia a lo largo del tiempo.

8. Cameco Corporation (CCJ)

Descripción general del negocio de Cameco Corporation

- Ingresos: US$ 3.480 millones

- Ganancia ajustada por acción: US$ 1,44

- Relación precio-ganancias: 99,85

- Previsión de crecimiento de la ganancia por acción: 9,9%

Cameco Corporation es una de las mayores mineras de uranio del mundo. Este mineral se utiliza para generar electricidad nuclear libre de carbono tanto en Estados Unidos como en el exterior.

Por qué las acciones de CCJ representan una excelente opción

La estrategia de crecimiento de Cameco incluye la búsqueda activa de contratos de suministro de uranio vinculados a la expansión de la energía nuclear destinada a centros de datos de IA. En 2025, la compañía anunció una alianza con Brookfield Asset Management y el gobierno de Estados Unidos para acelerar el despliegue de reactores nucleares de Westinghouse y satisfacer así las necesidades eléctricas del país, incluida la demanda de los centros de datos. El valor de la operación asciende al menos a US$ 80.000 millones. Cameco y Brookfield son copropietarios de Westinghouse.

La puesta en marcha de un reactor nuclear puede tardar 10 años o más. El gobierno de Estados Unidos acordó agilizar las aprobaciones regulatorias como parte de la colaboración, pero la monetización de la demanda energética generada por la IA sigue siendo una estrategia a largo plazo para Cameco.

9. Credo Technology (CRDO)

Descripción general del negocio de Credo Technology

- Ingresos: US$ 1.340 millones

- Ganancia ajustada por acción: US$ 3,46

- Relación precio-ganancias: 98,67

- Previsión de crecimiento de la ganancia por acción: 75,4%

Credo Technology es un competidor directo de Astera Labs, que ofrece soluciones de conectividad con capacidad de IA para centros de datos. Ambas compañías adoptan enfoques diferentes, pero comparten propuestas de valor similares: mejorar la eficiencia en clústeres de IA de alto rendimiento.

Por qué las acciones de CRDO representan una excelente opción

Al igual que en Astera Labs, la tendencia de ingresos de Credo refleja la creciente demanda de eficiencia en los centros de datos por parte de un reducido número de clientes. En el último trimestre, los ingresos aumentaron un 157% interanual, hasta US$ 437 millones.

Cuatro clientes representaron el 87% de los ingresos en el último trimestre. La compañía prevé la entrada al mercado de una nueva generación de proveedores de IA en la nube, lo que permitiría una mayor diversificación de los ingresos en el ejercicio fiscal 2027.

A medida que continúe la inversión en infraestructura de IA, prevalecerán, al menos a mediano plazo, las empresas que logren aliviar los cuellos de botella y resolver problemas. A largo plazo, la relevancia de estas compañías dependerá de la innovación constante y de una colaboración estrecha con los proveedores de servicios en la nube a gran escala y con los fabricantes de hardware.

*Esta nota fue publicada originalmente en Forbes.com.