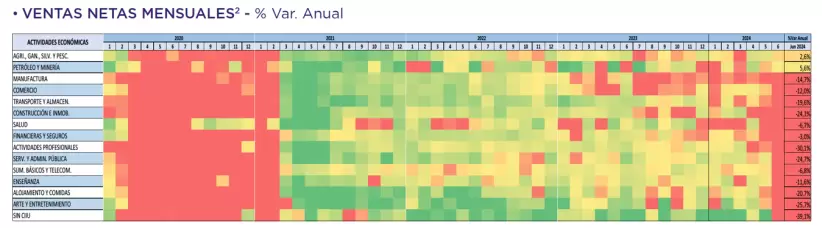

Las ventas caen prácticamente en todos los sectores. Para ser más específicos, 13 de 15 sectores agregados por el Servicio de Rentas Internas (SRI), presentan caídas en ventas a junio 2024 (varios con alarmantes caídas anuales superiores al -20%). La liquidez, medida desde la cadena de pagos privados, los depósitos o más formalmente la masa monetaria en circulación, tuvieron reducciones durante todo el primer semestre.

En contraste, el Banco Central del Ecuador (BCE), mantiene su proyección de crecimiento anual en el 0.9% (con una mínima revisión a inicios de septiembre bajando desde el 1%). En el 1er trimestre, las cifras no sugieren la existencia de una recesión, sino más bien un crecimiento del 1,2% y el discurso oficial sugiere que ya pasó lo difícil e inicia la etapa de recuperación económica en el 2do semestre. ¿Qué está pasando?

Desde finales del año 2023 el BCE, se encontraba realizando el cambio de base de las cifras nacionales. Nada extraño en eso, pero quizás una mala coincidencia, pues se cruzó con un evidente cambio del ciclo económico. En pocas palabras, si el BCE no cambiaba la base de cálculo, las cifras ya hubiesen reflejado la contracción económica que se siente en los mercados. El otro elemento que hace mantener un PIB más alto de lo normal, es la caída de las importaciones. Si bien esa reducción demuestra un problema de consumo interno, la fórmula del PIB hace que las exportaciones netas (export - import) se sumen. Con menos importaciones el PIB mejora, pero no mejora por las razones adecuadas.

De todas formas, todo lo expuesto está bien para entender el pasado, pero a las empresas les sirve poco saber si hubo o no recesión a inicios de año, porque estamos a punto de entrar en el último semestre y lo que quieren saber es si la crisis que sintieron todo el año, se repetirá en los próximos meses y qué esperar para el 2025.

Gráfico: Mapa de calor de las ventas en Ecuador.

(Tasa de variación anual. Rojo es un decrecimiento).

Elaborado por: Min. Producción usando fuentes del SRI.

Gatilladores empresariales 2do semestre 2024.

Un gatillador empresarial, es una variable externa (del entorno) o interna (de la estrategia) que tiene la capacidad de influir de forma decisiva en las ventas, los costos y finalmente en la rentabilidad de las empresas. Después de sentir una (muy) ligera recuperación de liquidez y ventas en los meses de julio y agosto, parecía que la segunda parte del año sería mejor que la primera. Los gatilladores externos que hicieron crecer temporalmente las ventas fueron el ingreso del préstamo del FMI, que permitió ponerse al día con parte de los atrasos a proveedores, el aumento de la liquidez bancaria por el aumento de depósitos, y una ligera recuperación en las exportaciones. Sin embargo, a pocas semanas de iniciado el mes de septiembre estaba claro que estos efectos positivos estaban siendo superados por gatilladores negativos. El regreso de los apagones, el recrudecimiento de la inseguridad, y el aumento de costos de producción (que fue un coletazo del aumento del IVA porque subieron los precios al productor).

¿Podría cambiar esta tendencia en la última parte del año? Quedando solo tres meses, el campo de maniobra para reactivar el gasto público es muy limitado. En contratación pública, lo que lo que no se haya subido a los portales del SERCOP hasta agosto o septiembre difícilmente se ejecutará. Lastimosamente las ejecuciones presupuestarias reportadas, muestran pocos proyectos de tamaño suficiente como para mover la aguja del crecimiento económico (por ejemplo en obra pública, vivienda, infraestructura, etc.). Por el lado de las inversiones privadas, los contratos de inversión que son manejados desde el año 2011 por el Ministerio de Producción, siendo uno de los pocos incentivos de política pública que tiene Ecuador, fueron limitados y restringidos al mínimo por el Ministerio de Economía a inicios de septiembre, por una absurda posición que considera que esas nuevas inversiones son un sacrificio fiscal. El enfoque inmediato debería estar en mover y destrabar, al menos, lo que ya se firmó en años anteriores pero no se ha ejecutado por trabas normativas o burocráticas.

Como no habrán nuevos desembolsos de los multilaterales, la poca liquidez que venga del exterior será exclusivamente de créditos que consigan los bancos, quienes ventajosamente encontrarán mejor financiamiento por la reducción de tasas de la FED. Eso, y la ligera reactivación del crédito, dará un respiro a ciertas empresas, pero no suficiente para reactivar el crecimiento.

La conclusión es que será muy difícil alcanzar la meta del 0,9% que proyecta el BCE, y seguramente estaremos más cerca del 0,1% que proyecta el FMI, con al menos un trimestre en negativo en el año (quizás dos). Las empresas deberán proyectar su cierre de año en un entorno de muy bajo crecimiento económico e incertidumbre política (los apagones tendrán efecto directo sobre las elecciones).

Proyectar más allá de tres meses en Ecuador parece casi un ejercicio de adivinanza, para bajar algo esa incertidumbre, es necesario analizar un grupo adicional de gatilladores económicos 2025. Tema para un siguiente artículo. (O)