Trump Media acordó fusionarse con la compañía de energía de fusión TAE Technologies en un acuerdo valuado en más de US$ 6.000 millones, según anunciaron ambas empresas este jueves. Afirmaron que la operación dará origen a la primera compañía de fusión nuclear que cotiza en bolsa a nivel mundial. Las acciones de Trump Media & Technology Group (TMTG) subieron más de 24% en las operaciones previas a la apertura del mercado.

En un comunicado, las compañías detallaron que la fusión se concretará a través de un intercambio de acciones. Los accionistas de cada empresa quedarán con aproximadamente el 50% de la nueva compañía.

Una vez completada la fusión, prevista para 2026, la empresa comenzará a construir lo que definieron como la “primera planta de energía de fusión a escala de servicios públicos a nivel mundial”, con capacidad para generar 50 megavatios de electricidad. También anticiparon planes para levantar otras plantas de fusión con potencias de entre 350 y 500 megavatios, aunque no dieron detalles sobre los plazos para esas obras.

Según los términos del acuerdo, Trump Media entregará hasta US$ 200 millones en efectivo a TAE al momento de firmar el contrato, y otros US$ 100 millones adicionales cuando presente el documento de fusión S-4 ante la Comisión de Bolsa y Valores de EE.UU. (SEC).

Una vez concretada la operación, Trump Media pasará a ser la compañía holding de TAE y de sus subsidiarias: Truth Social, el servicio de streaming Truth+ y la plataforma de servicios financieros en desarrollo Truth.Fi. El director ejecutivo de Trump Media, Devin Nunes, y el titular de TAE, Michl Binderbauer, ocuparán el cargo de codirectores ejecutivos en la empresa fusionada.

¿Cómo impactó el acuerdo en las acciones de Trump Media?

Durante las operaciones previas a la apertura del mercado, en la mañana del jueves, las acciones de Trump Media subieron más de 24%, hasta alcanzar los US$ 13,02, aunque luego cerraron en US$ 12,41.

Al referirse al acuerdo, Nunes describió la energía de fusión como “el mayor avance energético desde el inicio de la energía nuclear comercial en la década de 1950”. El excongresista republicano sostuvo además que esta tecnología permitirá “reducir los precios de la energía, impulsar el suministro, garantizar la supremacía de Estados Unidos en inteligencia artificial, revitalizar nuestra base manufacturera y reforzar la defensa nacional”.

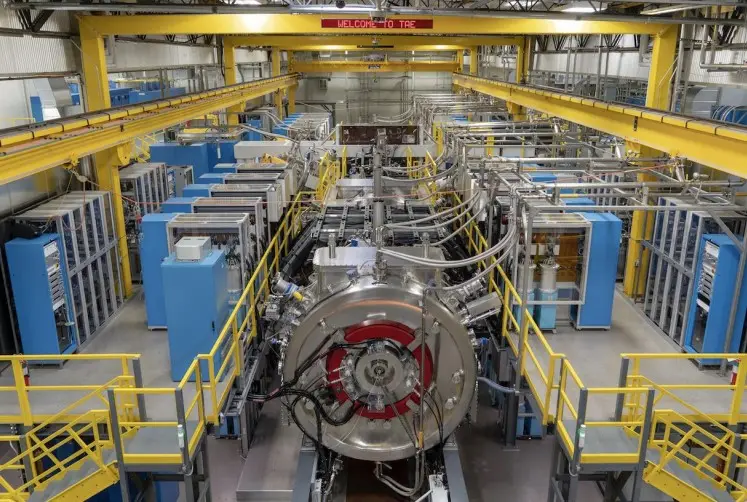

El recorrido de TAE Technologies

TAE Technologies se fundó en 1998 y, según el Wall Street Journal, es una de las empresas privadas más antiguas del mundo dedicadas a la fusión nuclear. A comienzos de este año, anunció que había obtenido US$ 150 millones en una ronda de financiación en la que participaron Google y Chevron Technology Ventures. No detalló su valuación en ese momento, aunque aseguró que desde su creación recaudó más de US$ 1.300 millones en capital.

Hace tres años, científicos de la Instalación Nacional de Ignición del Laboratorio Nacional Lawrence Livermore, en California, informaron un avance importante en energía de fusión. Según el Departamento de Energía de EE.UU., lograron la ignición por fusión: por primera vez, un experimento controlado generó más energía de la que se usó para iniciar la reacción.

Ese anuncio impulsó a compañías como TAE, que lo calificó como el “amanecer de la era de la fusión”. Sin embargo, en ese momento, expertos consultados por Forbes advirtieron que su implementación comercial todavía estaba “lejos”.

Estados Unidos y el mundo apuestan por el renacimiento nuclear

Tras años de estancamiento en capacidad instalada, los datos muestran avances claros en generación, proyectos en curso y proyecciones que confluyen en lo que varios analistas denominan un “renacimiento nuclear”.

Según el World Nuclear Performance Report 2025, la energía nuclear alcanzó un récord de generación de electricidad en 2024, con 2.667 teravatios-hora (TWh) producidos, superando el récord histórico de 2006. Además, el parque nuclear global operó con un factor de capacidad promedio del 83%, señal de alta eficiencia operativa. También se conectaron a la red varios reactores nuevos en China, los Emiratos Árabes Unidos, Francia, India y Estados Unidos.

A nivel de infraestructura, PRIS, la base de datos de reactores de la IAEA, sitúa el parque mundial en más de 415 reactores en operación con cerca de 376 gigavatios eléctricos (GWe), y 62 reactores en construcción, lo que representa una expansión tangible de capacidad.

En este escenario, el informe Global Energy Perspective 2025 de McKinsey subraya que, aunque la transformación hacia energías limpias continúa siendo prioritaria, la seguridad, la accesibilidad y la fiabilidad energética requieren soluciones diversificadas, en las que la energía nuclear, clasificada como “clean, firm power”, desempeña un papel mayor frente a las energías intermitentes.

Estados Unidos sigue siendo el líder global en producción nuclear, aunque la narrativa de crecimiento actual se entrelaza con nuevas demandas industriales. En sectores como data centers y tecnologías de IA, el aumento proyectado de la demanda eléctrica empuja a considerar fuentes con potencia constante.

Informes del sector privado, como el US Emerging Energy Survey 2025 de KPMG, muestran que una mayoría significativa de ejecutivos del sector energético anticipa un crecimiento nuclear, especialmente impulsado por la adopción de Small Modular Reactors (SMRs) y por la extensión de la vida útil de plantas existentes.

Proyecciones globales y desafíos estructurales

Más allá de 2025, los datos de proyección del IAEA sugieren que, bajo un escenario favorable, la capacidad nuclear global podría acercarse a 992 GWe para 2050, casi el doble del nivel actual, con los SMRs desempeñando un papel creciente. Esto refleja expectativas institucionales de que la energía nuclear puede ser indispensable para alcanzar los objetivos climáticos y de seguridad energética.

No obstante, informes independientes como el World Nuclear Industry Status Report 2025 advierten sobre cuellos de botella importantes: envejecimiento de infraestructuras, inversiones insuficientes y ritmos de construcción lentos que podrían limitar la capacidad de mantener o aumentar la generación global sin mejoras sustanciales en las políticas y la financiación.

*Con información de Forbes US.