Después de fluctuar en un amplio rango de cotización desde mediados del año pasado, el S&P 500 rompió contundentemente al alza en junio alcanzando su nivel más alto desde abril de 2022. El índice ha entrado en una nueva fase alcista en la que ha avanzado más de 20% desde su mínimo de octubre y 16% en la primera mitad de este año.

El repunte ha sido impulsado por un grupo reducido de acciones tecnológicas que se perciben como beneficiarias del despegue de la inteligencia artificial (IA). Excluyendo estos nombres, el resto del índice ha subido un 6% desde principios de este año. En junio, sin embargo, hubo señales de que el repunte se estaba ampliando, lo que puede indicar que los inversores se están animando a la idea de que la economía se dirige hacia un aterrizaje suave.

Aún así, muchos inversores sospechan del repunte y se mantienen secos. Una de las razones es que la Reserva Federal está a punto de subir aún más las tasas de interés después de su pausa en la reunión del FOMC de junio. En su reciente testimonio ante el Congreso, Jerome Powell afirmó que la Fed sigue comprometida con reducir la inflación a su meta anual promedio del 2% e indicó que es probable que haya dos aumentos de tasas de 25 puntos básicos en la segunda mitad del año. Posteriormente afirmó que la inflación no puede bajar al 2% hasta 2025.

Más allá de esto, a algunos inversionistas les preocupa que la economía caiga en recesión y que las ganancias corporativas se vean afectadas negativamente. Si bien la economía ha demostrado ser resistente a los aumentos de tasas hasta el momento, solo recientemente las tasas han igualado o superado la inflación, y las tasas reales no son indebidamente restrictivas. Además, los rezagos con los que la política monetaria impacta en la economía son largos y variables.

Completando aún más el cuadro hay una gran desconexión entre acciones y bonos. Estrategas en JP Morgan sostienen que el mercado de bonos está cotizando en un período de inflación elevada, mientras que el mercado de valores tiene un "precio de perfección". En su opinión, existe un riesgo a la baja del 20% para las acciones si los bonos tienen razón sobre la inflación.

¿Cómo deberían pensar los inversores a la hora de posicionar sus carteras?

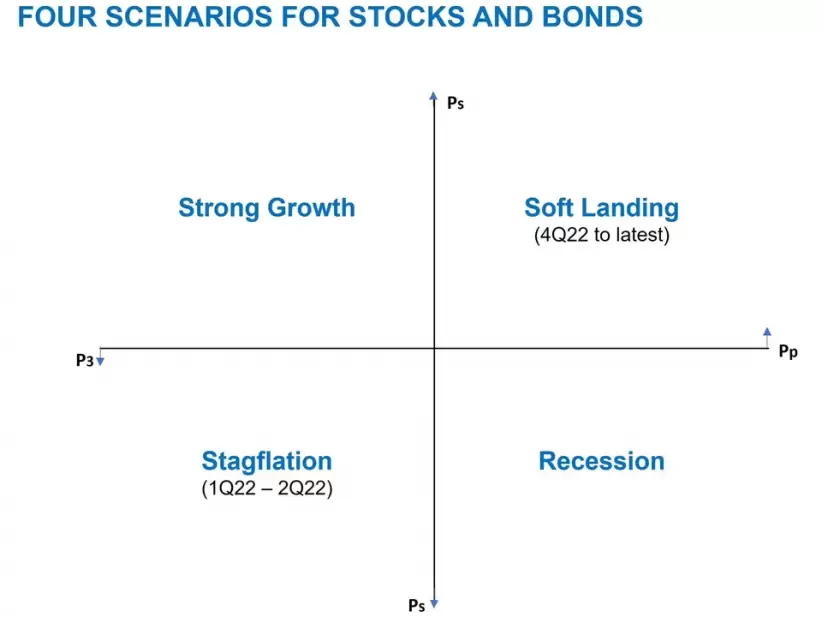

Considero útil contemplar el marco a continuación que analiza simultáneamente tanto el mercado de valores como el mercado de bonos para medir lo que se cotiza en los mercados. Los cuadrantes respectivos representan cuatro posibles resultados de los movimientos de acciones y bonos. El eje vertical muestra aumentos o disminuciones en el mercado de valores, y el eje horizontal muestra si los precios de los bonos están subiendo (tasas de interés bajando) o bajando (tasas de interés subiendo).

Mira también

Usando este marco, los mercados operaron en el cuadrante suroeste en los primeros tres trimestres de 2022, cuando tanto las acciones como los bonos se vendieron marcadamente en respuesta a una inflación alta inesperada y un endurecimiento agresivo de la Fed. Este cuadrante representa un entorno de estanflación en el que la alta inflación va acompañada de un crecimiento económico por debajo de la media. Fue inducido por la escasez de la cadena de suministro relacionada con la pandemia de Covid-19 y la invasión rusa de Ucrania que provocó un aumento de los precios del petróleo.

En comparación, el repunte del mercado de valores desde el cuarto trimestre del año pasado sugiere que los mercados ahora están operando en el cuadrante noreste. Esto es consistente con los precios de los inversores de capital en un "aterrizaje suave" para la economía, ya que los precios del petróleo y las materias primas han caído considerablemente desde sus picos y las interrupciones de la cadena de suministro se han aliviado. En consecuencia, a pesar de que la Fed ha señalado que las tasas de interés van a subir, los inversionistas en acciones creen que la inflación bajará rápidamente.

Un resultado alternativo es que la economía podría encaminarse hacia una recesión (es decir, el cuadrante sureste) si los inversores están equivocados acerca de la inflación y la Fed endurece aún más la política. En este caso, a medida que aumente el desempleo y se moderen los salarios, las acciones serían vulnerables a una caída en las ganancias corporativas, mientras que los bonos probablemente repuntarían.

¿Qué indicadores de alerta temprana deberían monitorear los inversores para guiarse?

El indicador que más atención ha recibido es la inversión de la curva de rendimiento del Tesoro, que en el pasado ha sido un predictor bastante fiable de recesión. La diferencia entre el rendimiento a 2 años y el rendimiento a 10 años es ahora de más de 100 puntos básicos, la inversión más pronunciada desde principios de la década de 1980.

Sin embargo, no es la única señal a la que los inversores deben prestar atención. Si la economía se dirigiera a una recesión, también se esperaría que los diferenciales de crédito corporativo frente a los bonos del Tesoro se ampliaran considerablemente. Sin embargo, esto no ha sucedido hasta ahora porque las tasas de incumplimiento aún son bajas. En consecuencia, el mercado de bonos ha estado enviando a los inversores un mensaje contradictorio.

Mi evaluación, por lo tanto, es que los inversores en acciones deberían prestar más atención a los diferenciales de crédito. Si se ampliaran, el mercado de bonos estaría enviando una señal clara de que la recesión era cada vez más probable, y el repunte del mercado de valores probablemente se desvanecería. Por el contrario, si los diferenciales de crédito cambian poco, sugeriría que los inversores en bonos están de acuerdo en que es más probable un aterrizaje suave y que el repunte de las acciones podría continuar.

Finalmente, si bien es una decisión cercana si se materializará una recesión a medida que la Fed continúa endureciendo la política, un desarrollo es cada vez más claro: a saber, el riesgo de estanflación que generó los peores rendimientos para los bonos el año pasado en la era de la posguerra ha disminuido. En consecuencia, si hay una recesión, los bonos deberían ofrecer a los inversores cierta protección contra las caídas.

*Nota publicada en Forbes US