De impensable a plausible, por qué la amenaza iraní del petróleo en US$200 puede convertirse en realidad y cómo impactaría en la Argentina

Afshin Molavi Contributor

Afshin Molavi Contributor

En medio de una serie de ataques de Estados Unidos e Israel que dañaron severamente la capacidad militar de Irán, un alto funcionario de seguridad iraní lanzó una amenaza poco habitual. No apuntó contra objetivos estadounidenses o israelíes, el blanco habitual de la República Islámica, sino contra el mercado petrolero global.

"Prepárense para que el barril de petróleo alcance los US$ 200", advirtió Ebrahim Zolfaqari, vocero del comando militar Khatam al-Anbiya de Teherán. “No permitiremos que ni un solo litro de petróleo llegue a Estados Unidos, a los sionistas ni a sus aliados. Cualquier buque que se dirija a ellos será un objetivo legítimo”, añadió.

La declaración de Zolfaqari dejó en evidencia una lectura equivocada de los flujos petroleros: Estados Unidos e Israel importan poco crudo del Golfo Pérsico y cerca del 80% de las exportaciones que atraviesan el Estrecho de Ormuz van hacia Asia.

Pero la amenaza no pasa tanto por la geografía como por su capacidad de ejercer presión. Irán parece apostar a la presión económica global como herramienta para ampliar el daño a escala mundial, impulsar la inflación, debilitar las economías y erosionar el respaldo político a un conflicto prolongado. Eso, exactamente, es lo que podría pasar en la Argentina si, efectivamente, la amenaza iraní se cumpliera.

Aunque con grandes beneficios a mediano plazo en materia de inversión, producción y exportación de petróleo, el shock sería extremo para el país en el corto plazo. El precio de la nafta y el gasoil subiría de manera abrupta, trasladándose al costo del transporte y la logística. Esto aceleraría la inflación, que ya viene sumando presión desde hace 9 meses. Los alimentos y bienes básicos se encarecerían rápidamente, lo que esmerilaría el apoyo político al Gobierno. Además, Argentina todavía importa parte de su energía, especialmente gas y derivados. Con un barril a US$ 200 , el costo de esas importaciones se dispararía (hoy mucho menores que hace dos años). En contrapartida, el ingreso de divisas por mayores exportaciones de petróleo crecería marcadamente y, en el mediano plazo, las inversiones en el sector crecerían exponencialmente. Lejos de zonas de conflictos bélicos, la Argentina podría posicionarse como un proveedor estratégico de energía para el mundo. Pero ese escenario es extermo. Aunque no imposible.

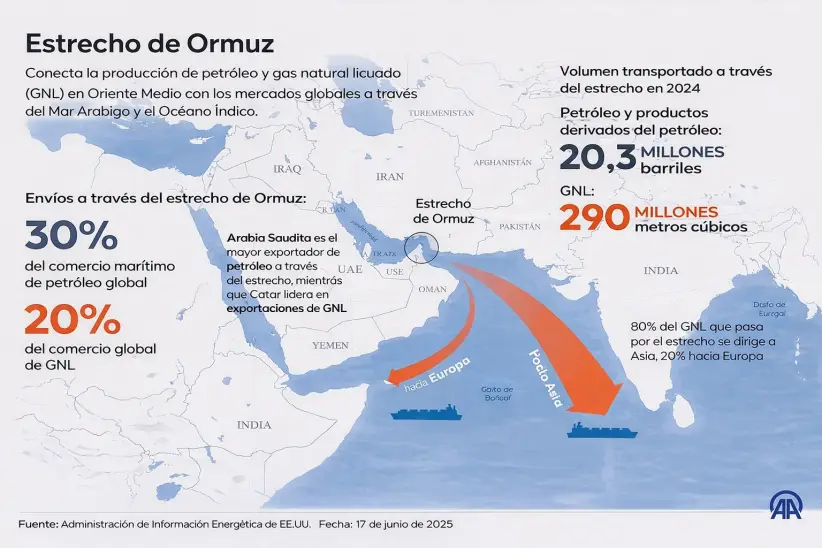

Durante décadas, la República Islámica usó la toma de rehenes —diplomáticos, civiles y personas con doble nacionalidad— como una herramienta de coerción en su política exterior. Ahora, da la impresión de que aplica esa misma lógica al sector energético. El estrecho de Ormuz, por donde circula cerca de una quinta parte del suministro mundial de petróleo y una proporción similar de gas natural licuado (GNL), se convirtió en su último rehén.

Sin dudas, se trata de un rehén de enorme valor. Antes de la guerra, unos US$ 4.000 millones en mercancías pasaban cada día por el estrecho. Entre esas cargas había petróleo, GNL, metales, contenedores, helio para semiconductores y alimentos. Ese volumen dejó claro que se trata de una de las arterias centrales del comercio global.

A partir del inicio de la crisis, el crudo Brent se disparó y por un momento rozó los US$ 120 por barril antes de ceder terreno, ya que algunos envíos siguieron su curso y varios gobiernos anunciaron posibles liberaciones de reservas estratégicas.

Sin embargo, los precios volvieron a saltar después de una fuerte escalada: Israel atacó el yacimiento de gas South Pars, en Irán, el más grande del mundo, y luego Teherán respondió con ataques contra la infraestructura energética del Golfo, incluido el complejo de GNL Ras Laffan, en Qatar. En ese contexto, el Brent superó los US$ 115 antes de estabilizarse cerca de los US$ 113, lo que es una señal del temor creciente a cortes más amplios en el suministro.

El impacto de un cierre del estrecho de Ormuz en los mercados fue profundo, justamente porque ese escenario parecía imposible. Como señaló Natasha Kaneva, analista de JP Morgan: "En toda la historia del estrecho, nunca se había cerrado... Para mí, no se trataba solo del peor escenario posible, sino de un escenario impensable".

La pregunta que ahora se hacen los mercados abre otra hipótesis que hasta hace poco parecía inimaginable: ¿el petróleo puede trepar de verdad hasta los 200 dólares?

Scott Modell, director ejecutivo de Rapidan Energy y exfuncionario de la CIA, afirmó: "Lo impensable ahora es posible". Luego agregó: "Estamos a un ataque iraní exitoso contra un importante yacimiento petrolífero de alcanzar los 150 dólares por barril. O si los hutíes (grupo miliciano con base en Yemen y respaldado por Irán) deciden entrar en acción y atacar Yanbu, en la costa saudí del Mar Rojo, o si el estrecho de Ormuz permanece bloqueado durante las próximas semanas, nos encaminaremos hacia los 150 dólares por barril."

En última instancia, para que el petróleo llegue a los 200 dólares, el mercado tendría que dejar atrás la incertidumbre y la ansiedad para entrar en una pérdida estructural y sostenida de la oferta. Por lo general, eso exige retirar del mercado global entre 5 y 10 millones de barriles diarios, sin una alternativa inmediata. JP Morgan sostuvo que prevé una pérdida de 12 millones de barriles de petróleo y productos derivados para fines de la próxima semana, aunque buena parte de ese suministro podría recuperarse si el estrecho reabre.

Según Modell, un escenario posible sería un ataque de Estados Unidos o de Israel contra la isla de Kharg, considerada la joya de la corona de Irán, donde se procesa más del 90% de las exportaciones petroleras iraníes. Como respuesta, Teherán podría repetir la lógica que aplicó tras el ataque israelí contra South Pars y golpear otras "joyas de la corona" en los Estados del Golfo, en especial Abqaiq, en Arabia Saudita, la planta de procesamiento de petróleo más grande del mundo.

Un ataque de gran escala contra las instalaciones petroleras de los Emiratos Árabes Unidos o de Arabia Saudita sería profundamente desestabilizador. "Esto es especialmente cierto hoy en día, cuando la única capacidad de producción excedente del mundo se encuentra en Arabia Saudita y los Emiratos Árabes Unidos", afirmó Modell.

Modell, asesor de grandes operadores de energía y compañías petroleras estatales, cree que los mercados todavía evitan mirar de frente los peores escenarios. "Los mercados siguen intuyendo que Estados Unidos prevalecerá o que el presidente Trump declarará la victoria y encontrará una salida para detener la lucha, lo que muchos denominan la opción TACO", afirmó, en alusión al término que acuñó Robert Armstrong, del “Financial Times: Trump Always Chickens Out (TACO)”.

Una de las razones por las que el precio del petróleo no saltó con más fuerza fue que parte del crudo de la región llegó a los mercados, incluido el iraní. El Financial Times informó que Irán envió unos 24 millones de barriles a través del estrecho desde que empezó la guerra, es decir, cerca de 1,5 millones por día, con ingresos diarios de alrededor de US$ 140 millones. A la vez, el secretario del Tesoro de Estados Unidos, Scott Bessent, dijo a CNBC que Washington permitió que ese petróleo siguiera su curso para abastecer a los mercados globales.

El ataque de Israel contra la principal instalación de gas natural de Irán encendió las alarmas en las capitales árabes del Golfo ante la posibilidad de represalias contra la infraestructura energética. Irán respondió rápido y golpeó el complejo de GNL de Ras Laffan, en Qatar, el núcleo del sistema de exportación de gas natural licuado del país. Ese ataque marcó uno de los golpes más trascendentes contra el sistema energético de la región en los últimos años.

Esto también impacta en el sector petrolero, aunque Ras Laffan sea un centro de distribución de gas y no un yacimiento de petróleo. Cuando una instalación ligada a cerca de una quinta parte del suministro mundial de GNL queda bajo ataque, los operadores empiezan a descontar una crisis energética regional de mayor alcance.

El bombardeo también reforzó la preocupación del mercado ante la posibilidad de que la guerra derivara en una ofensiva más amplia contra la infraestructura energética del Golfo. Ese temor impulsó el Brent por encima de los US$ 113, mientras los inversores evaluaban no solo la pérdida de volumen de gas, sino también el riesgo creciente de una interrupción sostenida en todo el sistema de hidrocarburos y en el estrecho de Ormuz, donde la circulación quedó severamente restringida.

El presidente Donald Trump intervino con un mensaje en Truth Social. Declaró en público que Estados Unidos "no sabía nada" del ataque israelí y remarcó que Qatar tampoco tenía conocimiento previo. Sin embargo, algunos informes señalaron que Washington estaba al tanto de la operación y la respaldaba. En cualquier caso, Trump trazó dos líneas rojas: una para Israel, para que no volviera a atacar South Pars, y otra, más estricta, para Irán, para que no golpeara las instalaciones de gas de Qatar.

Escribió: "ISRAEL NO REALIZARÁ MÁS ATAQUES relacionados con este campo de South Pars, extremadamente importante y valioso, a menos que Irán decida imprudentemente atacar a un país muy inocente, en este caso, Qatar. En tal caso, Estados Unidos, con o sin la ayuda o el consentimiento de Israel, volará masivamente la totalidad del campo de gas de South Pars con una fuerza y potencia que Irán nunca antes ha visto ni presenciado".

No está claro si la intervención de Trump modificará la estrategia de Irán. Richard Bronze, jefe de geopolítica de Energy Aspects, declaró al Financial Times que "aún no se quitaron las vendas en lo que respecta a los ataques contra la infraestructura energética. Los iraníes están atacando una lista cada vez mayor de objetivos en los estados del Golfo, y es posible que esta estrategia dé lugar a nuevas medidas".

Mientras tanto, la posibilidad de represalias contra Irán por parte de los Estados árabes del Golfo, aunque todavía es baja, creció. Si esos países pasan de la defensa a la ofensiva, las consecuencias serían profundas. El conflicto dejaría de ser una perturbación puntual y se transformaría en una guerra regional de gran escala, con epicentro en el corazón energético del mundo.

Para los mercados energéticos, eso implicaría una conmoción de otra magnitud. Los costos de los seguros subirían todavía más, los volúmenes del transporte marítimo caerían con fuerza y los compradores asiáticos se verían forzados a salir en busca de suministro. El petróleo dejaría de cotizar según sus fundamentos y pasaría a hacerlo bajo la lógica del miedo.

De todos modos, un precio de US$ 200 para el petróleo todavía forma parte de un escenario de alto riesgo, no del escenario central. Los valores no llegaron todavía a ese nivel porque aún quedan algunos márgenes de contención: Arabia Saudita desvió volúmenes importantes a través de oleoductos en el Mar Rojo hacia Yanbu, parte de los barriles iraníes sigue llegando a los mercados y los operadores todavía parecen confiar en que Washington puede asegurar las rutas marítimas o encontrar una salida más adelante.

"Al tomar como rehén el estrecho de Ormuz, Irán está librando una guerra económica global", declaró Sultan Al-Jaber, ministro de Industria y Tecnología Avanzada de Emiratos Árabes Unidos y director ejecutivo de ADNOC, al Wall Street Journal. “Esta interrupción aumentará la inflación, ralentizará las economías y afectará la vida cotidiana. Las familias terminarán pagando más por los alimentos”, sostuvo.

Emiratos Árabes Unidos cargó con una parte desproporcionada de la campaña iraní. Según varios informes, los EAU recibieron más misiles y ataques con drones que cualquier otro país de la región, con blancos que fueron desde bases aéreas y puertos hasta instalaciones energéticas e incluso el distrito financiero de Dubái.

No fue casualidad. Los EAU están en el cruce de los sistemas comerciales, financieros, aéreos y energéticos del Golfo y por eso se convirtieron en el objetivo de mayor valor de la región. Aunque las defensas aéreas emiratíes interceptaron más del 95% de los proyectiles, incluso los ataques limitados pueden tener un impacto en los mercados globales.

En cierto sentido, al atacar a Emiratos Árabes Unidos, Irán ataca a la globalización. Emiratos representa uno de los modelos de integración más exitosos de la economía global: un nodo hiperconectado que une Oriente y Occidente a través del comercio, el capital, la logística y los servicios. Al concentrar su poder militar sobre los Emiratos Árabes Unidos, Teherán busca imponerles costos no solo a un país, sino también al sistema que ese país encarna.

El contraste entre ambos resulta llamativo. El modelo de Emiratos Árabes Unidos está integrado al mundo, diversificado y orientado al futuro, en abierta diferencia con el sistema iraní, más aislado, atravesado por sanciones, marcado por la corrupción y dominado por el Estado. Es un esquema que no logra liberar ni potenciar el enorme talento y el potencial de su población. En ese marco, la disputa enfrenta dos miradas opuestas sobre el futuro de la región.

Por otra parte, los Emiratos Árabes Unidos, y en especial Dubái, fueron durante mucho tiempo un centro clave para el comercio iraní con el resto del mundo. Según distintos informes, funcionarios emiratíes presionaron a Washington para evitar ataques de Estados Unidos o de Israel contra Irán, por temor a una mayor inestabilidad regional. Esa relación entre Emiratos Árabes Unidos e Irán, muchas veces tensa, pero funcional y con beneficios frecuentes para Teherán, ahora quedó destruida.

Una lógica parecida se observa en otros países de la región con los que Irán mantenía lazos políticos relativamente más cercanos, como Qatar, Kuwait e incluso Omán. Los tres sufrieron ataques con misiles y drones iraníes y las relaciones se deterioraron de manera marcada.

A eso se suma un segundo frente marítimo: el Mar Rojo. Si los hutíes intensificaran los ataques contra el transporte marítimo comercial en el estrecho de Bab el-Mandeb, los flujos energéticos globales sufrirían una doble interrupción. Las cargas se desviarían por el Cabo de Buena Esperanza, lo que sumaría semanas a los tiempos de tránsito, achicaría la disponibilidad de buques cisterna y haría subir con fuerza los costos de flete.

La combinación de un Ormuz bajo disputa y un Mar Rojo inestable asfixiaría al mismo tiempo dos de las arterias energéticas más importantes del mundo. Eso no daría lugar solo a una crisis petrolera, sino también a una de confianza. Los mercados pueden absorber estallidos de violencia geopolítica, pero les cuesta mucho más anticipar el colapso de los puntos estratégicos que sostienen el comercio mundial de petróleo.

Y si el conflicto escala hasta involucrar directamente a los productores del Golfo, los mercados ya no medirían el riesgo en los flujos, sino sobre todo en el sistema. En ese escenario, los mercados energéticos dejarían de comportarse como tales y pasarían a operar bajo la lógica de una zona de guerra.

Ahí es cuando la amenaza de Zolfaqari sobre un petróleo a US$ 200 dejaría de sonar exagerada y pasaría a resultar completamente plausible.

*Esta nota fue publicada originalmente en Forbes.com