Poca gente lo sabe, pero hay un indicador cómicamente ignorado que reparte regularmente dividendos seguros de más del 8%, además de repartos que suben a dos dígitos. Me refiero a las compras con información privilegiada.

Cuando se trata de las compras y ventas de los directivos de las empresas, Peter Lynch lo dijo mejor: "Los iniciados pueden vender sus acciones por muchas razones, pero las compran sólo por una: piensan que el precio subirá". Lejos de mi intención "editar" a Lynch, pero yo añadiría una cosa más: estos "ballers" también piensan que el dividendo es seguro.

Pensalo por un segundo: la seguridad de los dividendos es la prioridad nº 1, 2 y 3 para los inversores en rentas (¡lo escucho de los miembros de nuestro servicio de alto rendimiento Contrarian Income Report todo el tiempo!). Ahora imaginate que vos sos el Director General de una empresa y querés no sólo mantener a salvo tus ingresos, sino también los de tus colegas y millones de accionistas.

Es una buena alineación entre los intereses de la dirección y los nuestros. Y también es un buen indicador de la seguridad de los pagos.

Con esto en mente, centrémonos en dos favoritos de la información privilegiada: una empresa industrial cuyo dividendo se disparó un 77% en 5 años y un fondo cerrado (CEF) que cotiza con un (raro) descuento y que ofrece un rico pago del 8,3% mientras escribo.

Compra interna nº 1: este CEO invirtió 5 millones de dólares en este dividendo en alza

Empecemos por Graco, cuyo presidente y CEO, Mark Sheahan, tiene más participación que la mayoría de los directivos. Los archivos de la SEC muestran que el 31 de julio compró 1.263 acciones por un coste total de 99.828 dólares. Esto eleva su patrimonio total a 62.986 acciones, con un valor superior a 5 millones de dólares al precio actual de la acción.

Se trata de un gran respaldo por parte de Sheahan, que no se convirtió en presidente y CEO de la empresa industrial hasta junio. Antes de eso, fue director financiero y tesorero, así que podemos estar seguros de que conoce bien el negocio de Graco.

Graco también nos llama la atención por otras razones. En primer lugar, es lo que yo llamaría un gran valor de mediana capitalización, con una capitalización bursátil de unos 13.000 millones de dólares.

Nos encantan las empresas de mediana capitalización porque tienden a centrarse más en el mercado nacional que las de gran capitalización y, por tanto, están menos expuestas al caos geopolítico y a la fortaleza del dólar estadounidense. De hecho, ambos "riesgos" son beneficiosos para Graco, ya que se está beneficiando del regreso de las multinacionales a EE.UU., la llamada tendencia de "deslocalización".

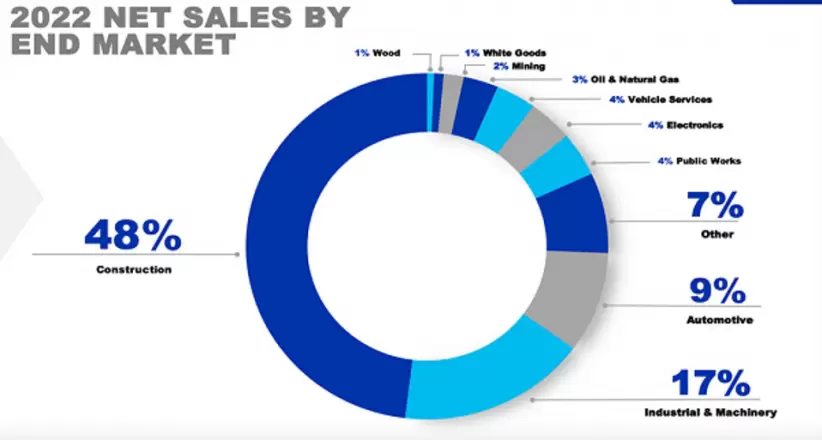

La empresa, dedicada a la gestión de fluidos (pulverizadores de pintura y sistemas de lubricación automática para maquinaria pesada), depende en gran medida del sector de la construcción (48% de las ventas netas en 2022). Y, aunque esto introduce cierto riesgo cíclico, la deslocalización, junto con otras tendencias, como la escasez de viviendas y la actual avalancha de dólares de los gobiernos para infraestructuras, todavía tienen mucho recorrido.

Además, Graco cuenta con cierta diversificación en el otro 42% de sus ventas, que proceden de una amplia gama de sectores:

La rentabilidad del 1,2% de Graco es poco inspiradora, pero lo que nos interesa aquí es el crecimiento del pago: a finales de 2021, la empresa anunció un aumento del 12% y siguió con otra subida del 12% a finales del año pasado, sus aumentos 25º y 26º consecutivos. Esas grandes subidas impulsaron al alza el precio de la acción, un fenómeno fiable que yo llamo "imán de dividendos":

Con un seguro 47% del flujo de caja libre pagado como dividendos en los últimos 12 meses y un montón de tendencias a su favor, Graco tiene lo que se necesita para mantener su dividendo, y el precio de las acciones, en alza.

Compra privilegiada nº 2: Un pagador del 8,3% con una (rara) participación de la dirección en el juego

Los CEF se encuentran entre nuestras principales apuestas de alto rendimiento en Contrarian Income Report, por dos razones:

- Grandes dividendos: El CEF medio paga un 8,3%, y más de la mitad de estos cerca de 500 fondos lo hacen mensualmente.

- Grandes descuentos: Los CEF suelen tener el mismo número de acciones durante toda su vida, por lo que cotizan regularmente a precios diferentes del valor por acción de sus carteras subyacentes (denominado valor liquidativo, o NAV, en la jerga de los CEF). Podemos acumular algunas buenas ganancias comprando cuando los descuentos son inusualmente amplios, y luego "cabalgando" a medida que se cierran, impulsando la acción al alza.

Los CEFs no son conocidos por poseer información privilegiada: un estudio de Barron's a mediados de la década de 2010, por ejemplo, mostró que de 558 CEFs existentes en ese momento, ¡casi la mitad (269) no tenían ninguna!

Así que cuando vemos una compra con información privilegiada en un CEF, tomamos nota. Y los últimos movimientos de David D. Grumhaus, presidente y CEO de Duff & Phelps, una filial de Virtus Investment Partners, son realmente interesantes.

El 16 de junio, adquirió 2.500 acciones del Duff & Phelps Utility and Infrastructure Fund (DPG), a lo que siguió, el 31 de julio, otra compra de 2.500 acciones. El botín total de 5.000 acciones tiene un valor aproximado de 50.000 dólares a los precios actuales.

A esto hay que añadir otros 37.000 dólares en acciones de otros dos fondos de Duff & Phelps. Sin duda, estas cantidades pueden parecer pequeñas para un CEO, pero dado el pequeño tamaño de estos fondos (la capitalización bursátil de DPG es de sólo 379 millones de dólares), son significativas.

También demuestran lo que los miembros del CIR ya sabemos: las empresas de servicios públicos están preparadas para las ganancias a medida que los tipos de interés alcancen su nivel máximo y se renueven, bajando los tipos del Tesoro y enviando a los inversores en busca de alternativas, como las empresas de servicios públicos de alto rendimiento y las acciones de servicios esenciales.

(En la actualidad, el rendimiento medio de las empresas de servicios públicos ronda el 3%, más del doble que el de las acciones típicas del S&P 500).

DPG posee una buena combinación de empresas de servicios públicos (63% de la cartera), oleoductos (25%) y obras de infraestructura (10%), incluida NextEra Energy, una empresa líder en energías renovables que rara vez es barata (pero que podemos comprar con un 12% de descuento, gracias al descuento de DPG sobre el valor liquidativo).

Hablando del descuento, esa oferta del 12% es rara: sólo existe porque DPG cayó al conocerse un recorte de dividendos anunciado el 15 de junio, el día antes de la última compra de Grumhaus.

La dirección dijo que el recorte, de 0,35 dólares por acción trimestral a 0,21 dólares, se debió en gran parte al mayor coste del apalancamiento: el fondo pidió prestado alrededor del 28% de su cartera, lo que no es particularmente alto para un CEF.

Pero incluso con el recorte, el rendimiento futuro de DPG sigue siendo del 8,3%. Y Grumhaus (como nosotros) sabe que el mejor momento para comprar un activo de alto rendimiento suele ser justo después de un recorte de los pagos. Después de todo, lo último que quiere la dirección es tener que aplicar otro recorte (¡especialmente si tienen su propio efectivo en juego!).

Además, con los tipos a la baja (y probablemente a la baja), los costes de endeudamiento de DPG deberían bajar. Esto, junto con las probables ganancias de las empresas de servicios públicos, prepara el terreno para la próxima racha de crecimiento del fondo.

*Con información de Forbes US