A tres semanas del inicio de las hostilidades en Medio Oriente, les recomendé a los inversores que mantuvieran la calma y resistieran la tentación de vender por pánico.

Aunque sostengo ese consejo, vale remarcar que este conflicto no se resolvió tan rápido como se esperaba al principio.

La situación se agravó y las consecuencias económicas resultaron cada vez más evidentes. Lo que vemos es una crisis petrolera a dos velocidades, y entender esa dualidad puede servirte para posicionar tu cartera en las próximas semanas e incluso en los próximos meses.

El precio real del petróleo podría ser mucho más alto

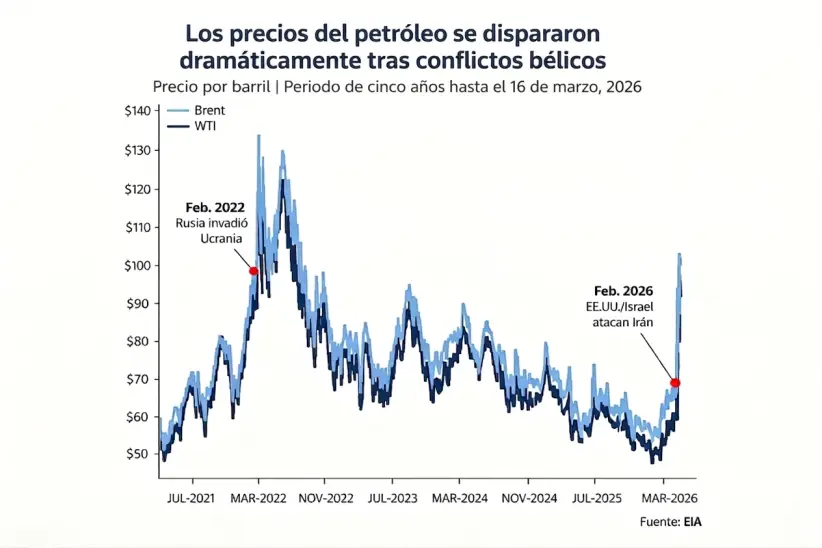

El crudo West Texas Intermediate (WTI), la referencia de Estados Unidos, superó los US$ 100 por barril el jueves de la semana pasada. Aunque se trata de un valor alto, el salto fue mucho mayor en 2022, después de la invasión rusa de Ucrania.

La verdadera historia está en lo que pasa en mercados que muchos inversores dejan de lado. En Omán, por ejemplo, el crudo trepó a un récord de US$ 173 por barril la semana pasada y hasta superó el pico de la crisis financiera de 2008. Hoy, la brecha entre los precios de Omán y los de Estados Unidos supera los US$ 70 por barril, según The Kobeissi Letter.

Es una de las mayores divergencias de las que se tenga registro y deja una señal clara: los índices de referencia que suelen citarse, el WTI y el Brent, reflejan las condiciones de oferta de Estados Unidos y del Mar del Norte, no la crisis de Oriente Medio.

Eso me dice que los precios del petróleo en Occidente no reflejan la gravedad de la escasez global. Si el estrecho de Ormuz no reabre pronto, en Estados Unidos los precios van a ajustarse inevitablemente a medida que caigan las reservas.

Por qué Estados Unidos está mejor parado de lo que creés

Dicho eso, la buena noticia para los inversores estadounidenses es que Estados Unidos nunca estuvo tan protegido frente a una crisis energética en Oriente Medio.

La producción local se mantiene firme, cerca de los 14 millones de barriles por día, y la Agencia Internacional de la Energía (AIE) ya empezó a liberar 400 millones de barriles de las reservas de emergencia de sus países miembros.

El último análisis de BBVA prevé que Estados Unidos pueda sostener un crecimiento de alrededor del 2,5% este año, apuntalado por la alta producción interna y una demanda doméstica fuerte.

A la vez, un estudio de Morgan Stanley sobre los últimos 75 años mostró que el S&P 500 subió, en promedio, un 8,4% en los 12 meses posteriores a sacudones externos repentinos, como guerras y crisis energéticas.

El golpe que pueden sentir los estadounidenses

El precio de la nafta ya subió casi US$ 1 por galón en un solo mes. Según un análisis de un grupo de economistas, entre ellos un exintegrante del Consejo de Asesores Económicos de la Casa Blanca, un hogar promedio pagará US$ 740 extra en nafta este año. Eso anularía casi por completo los reembolsos impositivos previstos en la Ley de Reforma Tributaria Integral.

A la vez, el costo del conflicto no deja de aumentar. El Pentágono le pidió al Congreso de Estados Unidos más de US$ 200.000 millones para financiar la guerra, una cifra que se suma a los casi US$ 39 billones de deuda nacional que mencioné en mi publicación anterior. Cada dólar que se gasta es un dólar prestado y la presión fiscal aumenta.

Europa es la señal de alerta

Las reservas europeas de gas natural hoy están por debajo del 30%, el nivel más bajo de los últimos cinco años, justo antes de la temporada de recarga previa al invierno, que resulta clave.

Después de cortar su dependencia del gas ruso en 2022, Europa pasó a depender en gran medida de las importaciones de GNL. Una parte importante de ese gas sale de Qatar y cruza el estrecho de Ormuz. No hay una ruta alternativa viable.

El daño podría ser permanente. Los ataques de represalia de Irán contra la infraestructura de Qatar dejaron fuera de juego el 17% de la capacidad de exportación de GNL del país, y el CEO de QatarEnergy le dijo a Reuters la semana pasada que las reparaciones podrían demorar entre tres y cinco años. A mi juicio, eso implica una pérdida estructural para el mercado global de GNL.

Las consecuencias son serias. Capital Economics calcula que un precio del petróleo de US$ 125 o más bastaría para empujar a Europa a una recesión. A la vez, los mercados ya incorporan dos subas de las tasas de interés en la eurozona este año, en un giro drástico frente a los recortes que todos esperaban hasta hace apenas unas semanas.

Dónde veo las oportunidades

Ahora hay dos temas que me llaman especialmente la atención.

Por un lado, los productores de energía de Estados Unidos aparecen como los grandes ganadores. El sector marcó un nuevo récord el viernes y, con el petróleo en US$ 130 por barril, los productores locales embolsan cerca de US$ 400.000 millones adicionales en ingresos, según un informe reciente de Carlyle. A la vez, Goldman Sachs identificó cinco grandes petroleras con una relación atractiva entre riesgo y retorno: ConocoPhillips, Chevron, Cenovus Energy, Suncor Energy y Canadian Natural Resources.

Y, en segundo lugar, la baja del oro me parece una oportunidad. El metal cayó casi un 5% el jueves pasado y quedó por debajo de los US$ 4.600 la onza, porque la suba de los rendimientos y la fortaleza del dólar mantuvieron la presión a corto plazo.

Pero el cuadro a largo plazo gana solidez. Un pedido de gasto bélico por US$ 200.000 millones, sumado a una deuda nacional récord, a riesgos de estanflación más altos y a una crisis energética global que puede extenderse durante años. Son, justamente, las condiciones que históricamente respaldaron al oro.

Una vez más, Estados Unidos parece estar mejor parado frente a esta crisis que casi cualquier otra gran economía del mundo. La producción local de energía, las reservas estratégicas y la menor dependencia de las importaciones le brindan una cobertura real. Creo que los inversores que mantengan la disciplina, con activos energéticos, oro y sin ceder a la tentación de refugiarse en efectivo, van a llegar en mejor posición cuando esta etapa termine.

*Esta nota fue publicada originalmente en Forbes.com