En el verano boreal de 2020, Adam Crawley, exoperador de Morgan Stanley, recorría Indonesia, Tailandia y Australia y perfeccionaba su qigong, una práctica milenaria de origen chino, con un hombre llamado Maestro YanG, cuando un mensaje inesperado en LinkedIn lo devolvió de golpe a la realidad. El remitente era Noel Moldvai, un entusiasta de las criptomonedas con debilidad por el rock canadiense de comienzos de los 2000 y una propuesta vinculada al rincón más codiciado de los mercados privados.

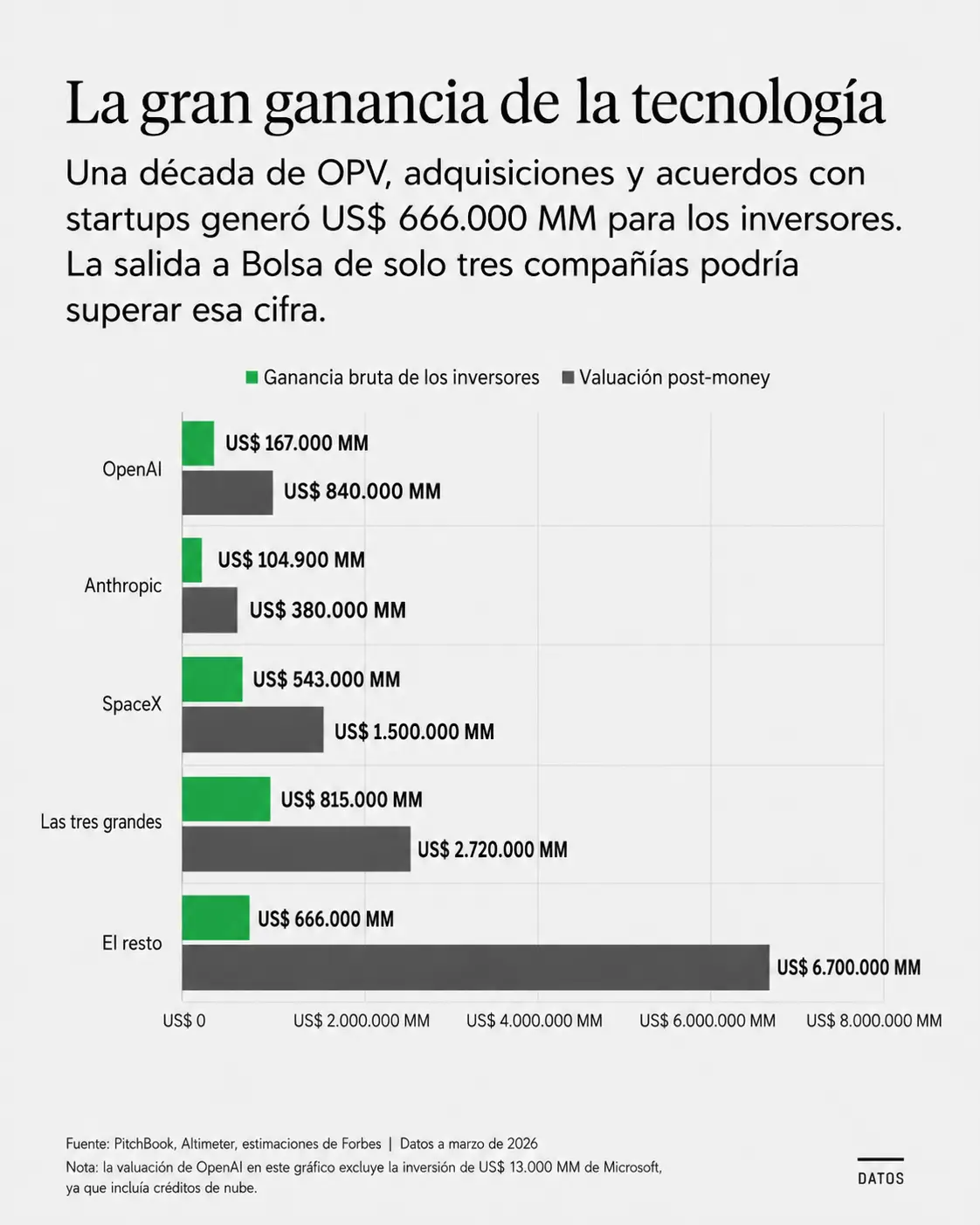

Crawley no planeaba regresar al mundo financiero, pero Moldvai lo convenció de apostar por un mercado de acceso restringido y demanda feroz: acciones pre-OPV de algunas de las startups más grandes y prometedoras del planeta, como Anthropic, SpaceX y OpenAI. Compañías que preparan estrenos bursátiles valuados en miles de millones de dólares. El tipo de acciones que, en teoría, ningún minorista debería poder comprar. El tipo de acciones que todos quieren tener.

En febrero de 2022, ambos fundaron Augment, una firma con sede en Austin, Texas, enfocada en localizar y empaquetar esas acciones para venderlas a inversores institucionales y minoristas que, de otro modo, no podrían acceder a ellas. Crawley asegura que los activos de Augment, compuestos casi por completo por acciones pre-OPV de empresas tecnológicas privadas, pasaron de menos de US$ 200 millones a más de US$ 1.000 millones en los últimos 12 meses. El vertiginoso aumento en la valuación de Anthropic impulsó gran parte de ese crecimiento.

Augment no inventó nada nuevo. Los inversores negocian acciones de compañías privadas desde mucho antes de la salida a Bolsa de Facebook en 2012. Pero el boom de la inteligencia artificial parece convertir esa práctica en una vía de acceso directo a las grandes oportunidades.

La razón es simple: las tecnológicas más prometedoras siguen privadas durante más tiempo y los fondos de capital de riesgo capturan una porción mucho mayor del valor. Comprar acciones de Apple al precio de su OPV y esperar algunas décadas antes de venderlas podía funcionar como plan de jubilación. Comprar acciones de una empresa valuada en US$ 1 billón al momento de su salida a Bolsa y esperar que triplique su valor ya no. Las mayores ganancias aparecen ahora años antes de que la compañía presente su prospecto.

Una de las razones es que la SEC modificó las reglas en 2012. Antes, las empresas con activos por US$ 10 millones o 500 accionistas debían salir a Bolsa, en parte por eso lo hizo Facebook. Ahora, el límite asciende a 2.000 accionistas. SpaceX, Anthropic y OpenAI apuntan a debutar en el mercado con valuaciones de US$ 1 billón o más, lo que deja poco margen para un crecimiento exponencial adicional.

Ahí entra en juego el vehículo de propósito especial, o SPV por sus siglas en inglés: un fondo creado para agrupar el capital de distintas partes en un único activo. A veces, ese activo consiste en acciones. Otras, en una participación en otro SPV que posee las acciones. Y, en otros casos, en una participación en un SPV que, a su vez, posee una participación en un tercer SPV que tiene las acciones. Cada nivel funciona como una entidad jurídica independiente. Y cada nivel cobra comisiones.

El SPV ofrece una solución regulatoria que permite a las empresas seguir siendo privadas durante más tiempo sin revelar información financiera, ya que cientos de personas pueden agrupar sus acciones en un solo vehículo dentro de la tabla de capitalización. Además, el mercado de SPV permite que los ejecutivos de la compañía, incluidos sus fundadores multimillonarios, obtengan ganancias de forma discreta sin alarmar al mercado.

Todos los involucrados cobran una comisión: honorarios de gestión, participación en las ganancias y, a veces, cargos de acceso o de presentación. Impulsado por el miedo a quedar afuera, o FOMO, y por la dificultad de transferir acciones privadas, el ecosistema de vehículos de propósito especial, o SPV, opera hoy como un lucrativo negocio de peaje para las empresas y los intermediarios que lo administran. Sim Desai, director ejecutivo del broker de SPV Hiive, estima que los SPV concentran "cientos de miles de millones" en empresas privadas respaldadas por capital de riesgo.

Representa un paso importante hacia un objetivo valioso: democratizar la propiedad de empresas privadas. Cuantas más personas puedan participar de las enormes ganancias económicas de los mercados privados, mejor. Pero sin reglas coherentes y reguladores eficaces, el mercado de acciones pre-OPV corre el riesgo de transformarse en terreno fértil para estafadores.

Todos intentan quedarse con una porción del mercado. Entre ellos figuran fundadores veinteañeros, exabogados, inversores de capital de riesgo de nivel medio e instituciones venerables como Morgan Stanley y Charles Schwab, que ofrecen inversiones en SPV a clientes de alto patrimonio. Incluso hay promotores de SPV en Instagram, WhatsApp y Telegram.

Por un lado, existe una red clandestina de intermediarios individuales, algunos de los cuales podrían operar sin licencia. Por otro, aparecen los inversores de capital de riesgo "tradicionales", que usan vehículos de propósito especial, o SPV, como estrategia de inversión. Las rondas de financiamiento tempranas crecen cada vez más y resultan menos accesibles para quienes no cuentan con grandes patrimonios. Las rondas posteriores se fragmentan en operaciones en las que los inversores pueden elegir la empresa que les interesa y pagar por acceder a ella.

Valor Equity Partners, la firma del multimillonario Antonio Gracias, número 32 en la Lista Midas de este año, posee cerca de US$ 30.000 millones en acciones de SpaceX a través de vehículos de inversión específicos. El inversor Alex Davis, dueño de la firma de inversión Disruptive, con sede en Dallas, gestiona unos US$ 10.000 millones en activos gracias, en gran medida, a vehículos de inversión concentrados en empresas como Groq, Palantir y Shield AI.

En ese universo también figuran compañías como Augment y Hiive. Esta última recibió su valuación más reciente en US$ 650 millones, proyecta ingresos por US$ 120 millones en 2026 y asegura que ya es rentable.

Por su parte, Morgan Stanley compró EquityZen, un bróker de SPV con sede en Nueva York, en enero. Las estimaciones indican que AngelList, que ayuda a las personas a crear y vender participaciones en SPV, obtuvo alrededor de US$ 200 millones en comisiones por la constitución de esos vehículos. Sydecar, un administrador de SPV con sede en Houston, elevó sus activos de US$ 3.500 millones hace seis meses a US$ 5.500 millones en la actualidad.

Todas estas empresas ayudan a completar rondas de financiamiento, gestionar transacciones secundarias y construir la infraestructura financiera alrededor de las compañías de alto crecimiento que llevaron a los principales fondos de capital de riesgo de Estados Unidos a la Lista Midas 2026 de Forbes.

"Estamos superando ampliamente nuestras previsiones", afirma Nik Talreja, cofundador y director ejecutivo de Sydecar. Talreja cree que Sydecar podría duplicar de nuevo sus activos bajo gestión hasta alcanzar los US$ 10.000 millones en los próximos 12 meses.

Los inversores individuales deben actuar con cautela. En los próximos años, muchos descubrirán que invertir en una empresa privada a través de un SPV puede costar mucho más que poseer las acciones directamente. Algunos habrán pagado comisiones compuestas a través de vehículos de inversión encadenados. Otros habrán abonado comisiones de acceso iniciales que van desde menos del 5% hasta el 18%. Esos cargos se suman a la comisión típica del capital de riesgo: 2% sobre los activos y 20% sobre las ganancias, aunque no todos los SPV cobran honorarios de gestión. Sydecar afirma que sus SPV se quedan, en promedio, con el 12% de las ganancias.

Las cuentas se complican rápido. Supongamos que un inversor compra una participación de US$ 2 millones en un vehículo de tres niveles, donde cada nivel cobra una comisión de gestión del 2% y una participación en las ganancias del 20%. Si esa participación vale US$ 10 millones cuando la empresa sale a Bolsa dos años después, casi US$ 5 millones terminarían en manos de los intermediarios. Y eso sin contar los impuestos.

También existe el riesgo de transferencia. Empresas privadas como Anthropic, Anduril y OpenAI restringen la transferencia de sus acciones. Eso significa que los inversores de vehículos de propósito especial, o SPV, podrían no convertirse nunca en dueños directos de esas acciones, lo que complica la posibilidad de obtener liquidez.

Por último, aparecen el fraude y la incompetencia. Vehículos que mintieron sobre su acceso a las acciones o que nunca se constituyeron correctamente. Ya hay demandas en curso. Probablemente lleguen muchas más.

En cierto modo, los SPV son las SPAC de 2026.Un mercado en auge con enorme potencial para atraer a grandes inversores, pero en el que quienes captan el capital pueden obtener beneficios extraordinarios a costa del minorista y luego dejar a los abogados ocupados con litigios. El parecido no es casual. Una SPAC, o compañía de adquisición con propósito especial, es simplemente una subespecie de un SPV.

De vuelta en Augment, Crawley y Moldvai comenzaron con la compra de US$ 35 millones en acciones de Anthropic, con la aprobación de la empresa, en la subasta de liquidación de 2024 de la ya extinta plataforma de criptomonedas FTX.

Sam Bankman-Fried, el cofundador encarcelado de FTX, fue uno de los primeros inversores de Anthropic. Desde entonces, usaron una combinación de capital y deuda para financiar la compra de acciones de otras empresas privadas muy demandadas, principalmente a firmas de capital de riesgo, empaquetarlas en un SPV y venderlas a inversores, explica Crawley.

La firma, que, según él, es rentable, suele cobrar una comisión de transacción del 5%. Los ingresos todavía resultan modestos, pero crecen rápido: US$ 12 millones en 2025, una proyección de US$ 40 millones este año y US$ 100 millones el próximo.

Crawley ve a FTX como el modelo a seguir, una de esas comparaciones que explican más de lo que pretenden. "Existe un precedente [en cripto] para aportar liquidez a un activo privado", afirma. "FTX estaba ejecutando esa estrategia con éxito antes de su colapso... FTX lo entendió a la perfección", agrega.

Por supuesto, FTX también mostró qué puede pasar cuando la ingeniería financiera le gana a la confianza.

Matt Grimm, cofundador de Anduril, el fabricante de drones militares que creó junto con Palmer Luckey y otras tres personas, ofreció una mirada más sombría en un podcast reciente. "¿Cuántos inversores en Estados Unidos creen que son dueños de una parte de SpaceX cuando, en realidad, financian la adicción a la cocaína del novio de su excompañera de departamento en Miami?", planteó.

En abril, Jeff Weinstein, inversor de capital de riesgo de FJ Labs, con sede en Nueva York, recibió un mensaje de WhatsApp de una firma desconocida que le ofrecía venderle hasta US$ 2.000 millones en acciones de Anthropic. Ese precio valuaba a Anthropic entre US$ 800.000 millones y US$ 1 billón, casi el triple de la valuación de la última ronda de financiamiento de la empresa de inteligencia artificial. La operación también incluía una comisión inicial del 10%.

Cuando Weinstein pidió más información, el vendedor le dijo que se trataba de un SPV de un solo nivel, lo que significaba que la entidad tendría las acciones directamente. Luego recibió una carta de intención que le exigía firmarla y presentar una prueba de fondos antes del final del día.

Anthropic no permite que los SPV adquieran sus acciones sin autorización, y la empresa sostiene que las transferencias no autorizadas carecen de validez. Por eso, Weinstein pidió el nombre del inversor directo y las pruebas de la asignación para la próxima ronda de financiamiento de Anthropic. Nadie le respondió. Como no tenía claro qué estaba comprando, rechazó la oferta.

"Lo que me pareció más repugnante de todo esto fue la mentira descarada", dice Weinstein, a quien le preocupa que los inversores minoristas, presionados por el tiempo, no sometan propuestas como esta al escrutinio adecuado.

El episodio ilustra un peligro fundamental: los inversores en vehículos de propósito especial, o SPV, por lo general no pueden saber quién posee las acciones subyacentes. Ellen Tang, que dirige un canal de YouTube sobre inversiones e intentó invertir en Groq a través de un SPV de Hiive en noviembre, recuerda que preguntó exactamente eso. "Recuerdo que era algo que no podían revelar", afirma.

Según Weinstein, los posibles inversores en vehículos de propósito especial, o SPV, deberían hacerse una pregunta simple: "¿La persona con la que están tratando solo intenta actuar como intermediaria en la transacción y quedarse con una comisión?". Weinstein sospecha que muchos hacen exactamente eso. "La mitad de las personas involucradas en este ecosistema, quizás más de la mitad, no son brokers registrados", afirmó. "Todo este proceso fraudulento es ilegal", agregó.

El ejemplo más claro hasta ahora de lo que no conviene hacer es Linqto.

Fundada en 2010, la empresa del Área de la Bahía de San Francisco llegó a gestionar más de US$ 500 millones en activos de compañías privadas pre-OPV, muchos de ellos vinculados a la empresa cripto Ripple. Linqto comercializaba algo que parecía demasiado bueno para ser cierto: acceso para comprar acciones de más de 100 empresas privadas, incluidas SpaceX, Anthropic y Ripple, desde apenas US$ 1.000, sin comisiones de gestión ni participación en las ganancias.

Mientras tanto, Linqto enfrentaba múltiples demandas, incluida una demanda colectiva contra su exdirector ejecutivo, Bill Sarris, y una denuncia por irregularidades presentada por su exdirector de ingresos, Geno Zawrotny, quien ahora trabaja con Crawley en Augment. La SEC, el Departamento de Justicia de EE.UU. y FINRA también investigan a Linqto.

Entre las acusaciones contra la gestión anterior aparecen las siguientes: les aseguraban a los inversores que compraban acciones directamente en empresas pre-OPV, mientras les vendían participaciones en un vehículo de propósito especial, o SPV, que no habían constituido correctamente; cobraban márgenes excesivos y no revelados de más del 150%, mientras promocionaban la oferta como "sin comisiones ni costos ocultos"; y usaban influencers pagos para generar miedo a quedarse afuera, o FOMO, alrededor de un acceso supuestamente escaso a empresas privadas.

El año pasado llegó una nueva gestión, que rápidamente entendió que el negocio no podía seguir así y pidió protección bajo la ley de quiebras para Linqto. Según Dan Siciliano, el nuevo director ejecutivo de Linqto, aquello fue "un robo descarado a los clientes desde el principio".

Siciliano frenó las operaciones y trasladó los activos de los acreedores de Linqto a Forge, la plataforma de operaciones secundarias de Charles Schwab, y a VanEck, una gestora global de activos. En febrero, un juez aprobó el plan de Linqto para salir del proceso de quiebra, algo que probablemente se concrete en las próximas semanas.

Rainmaker Securities, un broker registrado ante FINRA que aparece junto con Linqto en la demanda colectiva, sigue siendo un actor relevante en el mercado de vehículos de propósito especial, o SPV. Rainmaker rechaza todas las acusaciones de irregularidades y planea solicitar la desestimación de la demanda. La firma ya pagó multas a FINRA, sin admitir culpa, por supuestamente realizar declaraciones engañosas al público y no documentar pruebas de debida diligencia.

Rainmaker insiste en que opera de manera honesta y subraya que nunca recibió quejas de inversores ante FINRA. Un vocero de la compañía afirma: "No todas las transacciones de vehículos de propósito especial, o SPV, con títulos privados se realizan a través de intermediarios regulados [como Rainmaker] y, por lo tanto, pueden no quedar sujetas a los mismos estándares de cumplimiento, diligencia, supervisión o mantenimiento de registros".

El mes pasado, Anthropic publicó una lista de ocho intermediarios de vehículos de propósito especial, o SPV, que, según la empresa, no tienen autorización para comprar ni vender sus acciones. Entre ellos figuran firmas relevantes como Hiive y Sydecar. Además, Anthropic recalcó que los SPV no pueden adquirir acciones de la compañía. Sin embargo, Hiive parece mantener más de una cuarta parte de sus activos en SPV, valuados en más de US$ 150 millones, en acciones de Anthropic. Sydecar registró 44 SPV con el nombre "Anthropic".

"Solo facilitamos transferencias de acciones con la aprobación de la empresa", escribió Desai, de Hiive, en X, en respuesta. También enfatizó que la misión de la compañía consiste en "aportar transparencia y estandarización al mercado privado para abordar precisamente las preocupaciones que plantean". Sydecar afirma que, como administrador, no compra ni vende acciones.

OpenAI y Anduril también prohíben las operaciones secundarias sin la aprobación expresa de la empresa. Sin embargo, esas acciones se negocian igual: Hiive no posee acciones de ninguna de las dos compañías en sus SPV, pero parece gestionar un mercado activo, donde cobra hasta un 6,8% de comisión para la compraventa de acciones de Anduril y OpenAI.

Al menos media docena de sindicatos de inversión en AngelList afirman públicamente que tienen acceso a acciones de OpenAI. Antes de su salida a Bolsa, SpaceX excluyó de su estructura accionaria a inversores de SPV, incluido el capital chino que ingresó en la compañía a través de un SPV de Delaware gestionado por Tomales Bay Capital.

Eso significa que los inversores podrían haber puesto dinero en vehículos que creían que les darían exposición a esas empresas, solo para descubrir después que las propias compañías se niegan a reconocer las transferencias. Tal vez el accionista original venda sus acciones en la OPV y transfiera las ganancias a través de la cadena de vehículos de propósito especial, o SPV. Tal vez no lo haga. O tal vez la empresa declare nula la transferencia, los inversores pierdan las acciones que creían haber comprado y el litigio termine ante el Tribunal de Equidad de Delaware.

Algunos intermediarios de SPV ya enfrentaron problemas legales. En enero, tres brokers de SPV de la ciudad de Nueva York se declararon culpables de conspiración y fraude. Según la acusación, se embolsaron millones de dólares en comisiones, provenientes de márgenes ocultos sobre acciones en SPV de empresas pre-OPV, mientras recaudaban US$ 185 millones de más de 1.000 inversores.

Un mes antes, el Departamento de Justicia acusó de fraude a un hombre de Nueva York por vender participaciones en acciones de Anduril a las que no tenía acceso. En 2023, un juez federal condenó a un hombre de Manhattan por usar dinero de inversores de SPV para comprar vuelos chárter en jets privados y un Corvette.

Ahora, el bazar de los SPV recibe nuevos participantes desde prácticamente cualquier código postal.

Desde su oficina en Fort Smith, Arkansas, Max Avery cuenta cómo llegó hasta acá: fue un chico fanático de la informática, traficante de armas en Ploiești, Rumania, emprendedor de la construcción con dificultades y, finalmente, proveedor de vehículos de propósito especial, o SPV. Este hombre de 40 años, que cambió legalmente su nombre a Maximus Tyrannus Avery en honor al protagonista de “Gladiador”, afirma que una vez le vendió a Elon Musk una pistola semiautomática poco común.

Ahora se dedica a los mercados privados. Avery dirige una plataforma de gestión patrimonial en cripto y una comunidad de Discord con 15.000 miembros donde los inversores intercambian información sobre oportunidades en SPV. También escribió un libro sobre cómo cualquier persona puede conseguir financiamiento o invertir en estos vehículos. Sigue su propio consejo: ya recaudó unos US$ 10 millones. Planea cobrar la comisión habitual del mercado privado: 2% anual y 20% sobre las ganancias.

La OPV que SpaceX proyecta para junio marcará la primera gran prueba para los verdaderos defensores de los SPV, como Avery. Si los inversores en SPV escalonados logran vender y cobrar, el mercado los verá como ganadores y se consolidará. Pero si aparecen innumerables demandas y los intermediarios se quedan con casi todas las ganancias, llegará una ola de indignación y de pedidos de mayor regulación.

En cualquier caso, el sistema actual, en el que cada empresa inventa su propia política sobre vehículos de propósito especial, o SPV, sus propias reglas de elegibilidad y sus propias restricciones de transferencia, sin mecanismos claros de cumplimiento, resulta caótico, inconsistente y propenso a los abusos.

Avery y un coro de entusiastas de los SPV creen que la tokenización de las participaciones en estos vehículos podría ayudar porque permitiría que los inversores vendan tokens respaldados por blockchain vinculados a la propiedad de los SPV, incluso cuando las acciones subyacentes no puedan transferirse. Algunos tokens cripto vinculados a Anthropic ya cotizan con valuaciones implícitas superiores a US$ 1 billón.

Es una idea llamativa, probablemente bienintencionada, pero, dada la historia problemática de fraude, robos y controles prácticamente inexistentes en el mundo cripto, casi con seguridad empeorará las cosas. Nadie llega a la cordura agregando locura sobre locura. ¿Criptomonedas y tokenización al rescate? ¡Por favor!

*Esta nota fue publicada originalmente en Forbes.com.