En el ámbito empresarial, comprender las obligaciones tributarias es esencial para asegurar la sostenibilidad y el cumplimiento legal. Una de las nuevas reformas que se agregó a la normativa tributaria en Ecuador es el anticipo sobre utilidades no distribuidas, regulado por la Ley Orgánica de Transparencia Social. Esta normativa busca que las utilidades retenidas por las empresas no queden sin contribuir al bienestar social. El presente artículo expone, de manera clara y académica, los aspectos principales de este anticipo y su relación con la capitalización de utilidades.

El anticipo sobre utilidades no distribuidas constituye una obligación tributaria que recae sobre las empresas que deciden retener sus ganancias en lugar de repartirlas como dividendos a los socios. Esta figura busca evitar que las utilidades permanezcan indefinidamente acumuladas sin aportar al financiamiento público. En términos prácticos, implica que la empresa debe adelantar un pago al Estado como una forma de garantizar la equidad fiscal. Dicho anticipo se calcula sobre la base de las utilidades no distribuidas al cierre de un período determinado.

La finalidad principal de este anticipo es generar recursos para el Estado y promover una cultura de transparencia en el uso de las utilidades empresariales. Permite que se destinen fondos para servicios públicos como salud, educación o infraestructura, y además evita que algunas compañías pospongan indefinidamente la distribución de utilidades para diferir sus obligaciones fiscales. De esta manera, se fomenta un equilibrio tributario en el que todas las empresas deben contribuir de manera proporcional según su nivel de utilidades acumuladas.

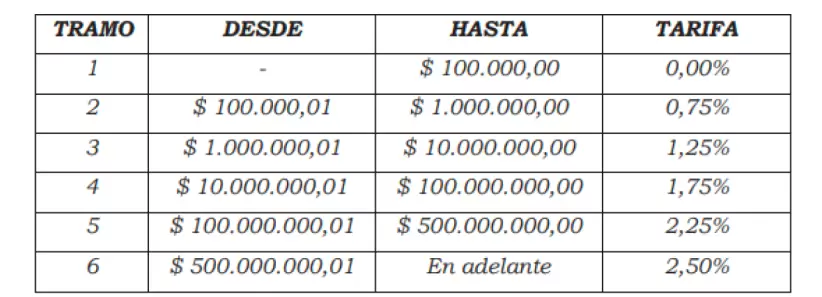

En cuanto a su cálculo, la normativa establece tramos progresivos de pago a cuenta. Por ejemplo, si una empresa mantiene acumuladas utilidades por $5.000.000 al 31 de julio, estas se ubican en el Tramo 3, con una tarifa del 1,25%. En consecuencia, el anticipo a pagar asciende a $62.500. La siguiente tabla presenta la estructura general de los tramos de anticipo establecidos en la normativa vigente:

Es importante señalar que este anticipo se convierte en crédito tributario, el cual puede utilizarse únicamente en dos escenarios: (1) cuando la empresa reparte dividendos, o (2) cuando capitaliza sus utilidades. En el primer caso, el crédito se descuenta de las retenciones sobre dividendos que deban practicarse a los socios. En el segundo, puede compensarse contra el Impuesto a la Renta cuando la compañía reinvierte las utilidades dentro de sí misma. Sin embargo, la ley establece un límite temporal: este beneficio debe utilizarse en un plazo máximo de dos años desde su pago; de lo contrario, se pierde.

Finalmente, capitalizar utilidades representa una estrategia sólida para fortalecer a la empresa, pues incrementa su solvencia, mejora la confianza de inversionistas y promueve un crecimiento sostenible. Capitalizar puede significar, por ejemplo, mejorar la infraestructura de la compañía, adquirir nueva maquinaria, ampliar líneas de negocio existentes o crear nuevas. En conclusión, los recursos recaudados a través de este mecanismo no solo fortalecen a las empresas, sino que también deben ser invertidos de la mejor manera por parte del Estado, atendiendo las múltiples áreas prioritarias del país. De esta forma, se asegura un beneficio compartido entre el sector privado y la sociedad en general. (O)