El proyecto de Ley Orgánica para el Control de Flujos Irregulares de Capitales genera reacciones. El Comité Empresarial Ecuatoriano envió una carta al director del SRI, Damián Larco, en la que expresa su preocupación por el impacto de la normativa propuesta. El documento, firmado por Juan Carlos Navarro, presidente del gremio, habla de la preocupación que comparten diversos actores del sector productivo nacional. "Si bien compartimos el principio de combatir los flujos ilícitos y fortalecer los mecanismos de control fiscal, nos permitimos llamar su atención sobre las reformas tributarias que se incluyen en el proyecto de ley, específicamente las relativas al tratamiento del impuesto a la renta en la distribución de dividendos".

Según el Comité Empresarial, la propuesta de sujetar dicha obligación tributaria al momento de adopción de la decisión societaria, sin considerar la efectiva disponibilidad o entrega de los recursos al beneficiario, introduce elementos que afectan directamente la planificación financiera y la liquidez de las empresas, especialmente de aquellas que, aun generando utilidades contables, deben atender restricciones de caja o prioridades operativas antes de realizar pagos a sus accionistas.

"Solicitamos que se consideren alternativas técnicas que mantengan el objetivo de eficiencia recaudatoria, sin afectar la lógica económica de los negocios. Quisiéramos solicitar la posibilidad de mantener un diálogo directo con el equipo técnico del Servicio de Rentas Internas para poder aportar elementos concretos de análisis y experiencia práctica del sector privado", agrega la carta.

La Cámara de Comercio de Quito también se refirió al tema. En su cuienta de X señaló que ante las propuestas de reformas en temas tributarios, "estamos trabajando y manteniendo un diálogo técnico en la búsqueda de alternativas que permitan mejorar la política pública presentada".

El proyecto de ley tiene por objeto establecer la normativa para la prevención, detección, y control de flujos de capitales, con especial atención a las organizaciones de la sociedad civil como fundaciones, organizaciones no gubernamentales y otras entidades sin fines de lucro.

También incluye reformas relacionadas con el régimen tributario sobre la distribución de dividendos, así como el pago de un impuesto sobre las utilidades no distribuidas.

En cuanto a la distribución de dividendos de sociedades ecuatorianas el proyecto propone un cambio en el régimen tributario de dividendos estableciendo un impuesto a la renta único, en lugar de que los dividendos de sociedades ecuatorianas se tributen como parte de la renta global. Para esto, se considerará como ingreso gravado al monto total de los dividendos distribuidos por sociedades ecuatorianas y estará sujeto al impuesto a la renta único aplicando las siguientes tarifas:

- 12% para personas naturales residentes en Ecuador

- 10% para accionistas no residentes. No obstante, se aplica 14% en caso de tener accionistas en paraísos fiscales en la composición societaria y beneficiarios finales en Ecuador.

- 14% cuando la sociedad incumpla el deber de informar sobre su composición societaria.

Las personas naturales residentes en Ecuador contarán con una franja exenta de tres salarios unificados del trabajador (US$ 1.410 para 2025) respecto de cada sociedad que distribuya dividendos por cada periodo fiscal.

Además, se mantiene la exención para la distribución realizada a otras sociedades residentes en el país y no se considera como distribución a la capitalización de utilidades, aún cuando se genere por la reinversión de utilidades. Los dividendos que sean distribuidos a personas naturales residentes en el país entre el 1 de enero de 2025 y el primer día del mes siguiente a la fecha de entrada en vigor de este proyecto de ley, serán parte de su renta global sujetos a la tarifa progresiva de impuesto a la renta.

También se ratifica que los dividendos recibidos del exterior por personas naturales y sociedades constituyen ingresos gravados, y que estarán sujetos al pago del impuesto a la renta como parte de su renta global. os impuestos pagados en el exterior podrán ser utilizados como crédito tributario.

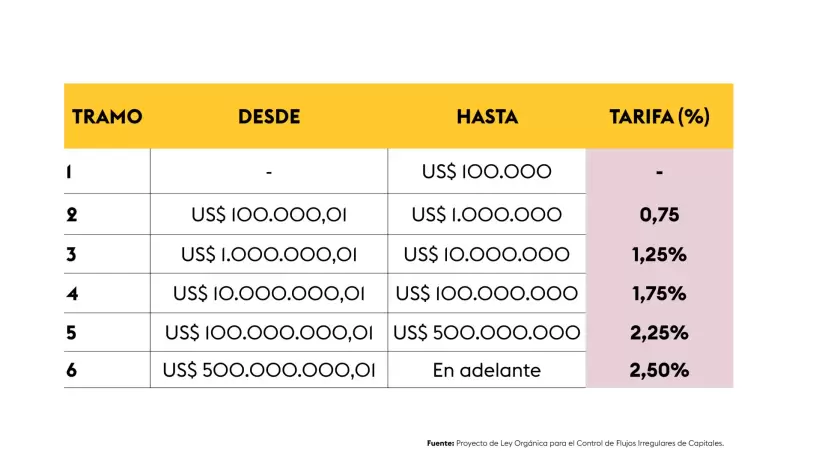

El proyecto de ley señala que las sociedades residentes y los establecimientos permanentes de sociedades no residentes que no distribuyan utilidades acumuladas de años anteriores, hasta el 31 de julio del ejercicio fiscal corriente, pagarán hasta un 2,50% sobre el saldo de dichas utilidades, de acuerdo con la siguiente tabla:

El proyecto de ley establece que el valor pagado podrá ser compensado por la sociedad hasta los dos ejercicios fiscales posteriores según se establezca en el reglamento. Caso contrario, la porción no compensada se debe registrar como gasto no deducible. El documento que está en la Asamblea no aplica para fideicomisos mercantiles que no desarrollen actividades empresariales, sociedades sin fines de lucro, empresas públicas y mixtas.

Ximena Amoroso, socia de Andersen, firma de asesoría tributaria y legal, asegura que esta norma está creando un nuevo impuesto de forma permanente. Explica que normalmente las empresas que generan utilidades y cumplen con todas las obligaciones llegan a algo que se conoce como la utilidad libre para distribuir a los accionistas.

En este punto, por lo general, los accionistas toman la decisión de no distribuirla, porque tienen necesidades de liquidez. "Deciden comprar un activo, que puede ser maquinaria, por ejemplo". Es una manera de dinamizar a la empresa

Amoroso pone un ejemplo. Dice que una empresa con un proyecto importante factura US$ 10 millones, pero acuerda con el cliente que los pagos sean en 12 meses. "Entonces, en números aparece una utilidad para ese año importante, pero por cobro y por liquidez no tiene esa plata porque no se ha cobrado". Entonces, indica, los que realmente se sacrifican al final de la línea son los inversionistas al no repartirse esas utilidades y al tomar decisiones de seguir inyectando dinero al negocio.

Amoroso considera que no se trata de un impuesto único. "¿No será tal vez un impuesto al patrimonio un poco oculto?", se pregunta. Además, dice que es necesario analizar si estamos en un momento en el que las empresas tienen para esa repartición. Hay empresas muy grandes que no tienen la capacidad de tener una liquidez para utilidades de importantes flujos"

También anota que en la norma no queda claro si el crédito tributario que se genera es para la empresa o para el accionista. "Porque el que paga el impuesto es el accionista".

El analista económico y editor del boletín Análisis Semanal, Alberto Acosta-Burneo, considera que parte de la motivación del Gobierno son las condiciones de la reciente revisión del acuerdo entre Ecuador y el Fondo Monetario Internacional (FMI), bajo el cual el país obtuvo una ampliación de USD 1.000 millones en financiamiento. Según los comunicados técnicos del Fondo, el programa exige al Ecuador fortalecer los ingresos no petroleros para mejorar la sostenibilidad fiscal. "El gobierno busca elevar las recaudaciones", señala Burneo. "No ha habido reforma o ley económica en la que no se incluyan temas tributarios, y esta no es una excepción."

Respecto del impuesto a las utilidades retenidas, Acosta-Burneo dice que "es absolutamente inconveniente". Considera que la reforma castiga a las empresas que eligen reinvertir sus utilidades disponibles en sus operaciones, en lugar de repartirlas a sus accionistas todos los años. "El crecimiento económico se basa en la acumulación de capital: más máquinas, más equipos, más tecnología. Entonces, el mundo ideal es un mundo donde se minimiza la repartición de dividendos y se maximiza la reinversión," explica. (I)