Hace poco recibí una pregunta muy buena de un lector, que se preguntaba cómo se compara nuestra situación actual del mercado con el crash de 2008-2009. La respuesta corta es que en realidad no. Pero la respuesta más larga es mucho más interesante y rentable, porque describe la oportunidad única que tenemos ahora de obtener dividendos históricamente altos de mis inversiones de renta favoritas: los fondos cerrados (CEF).

La situación actual de las inversiones de renta

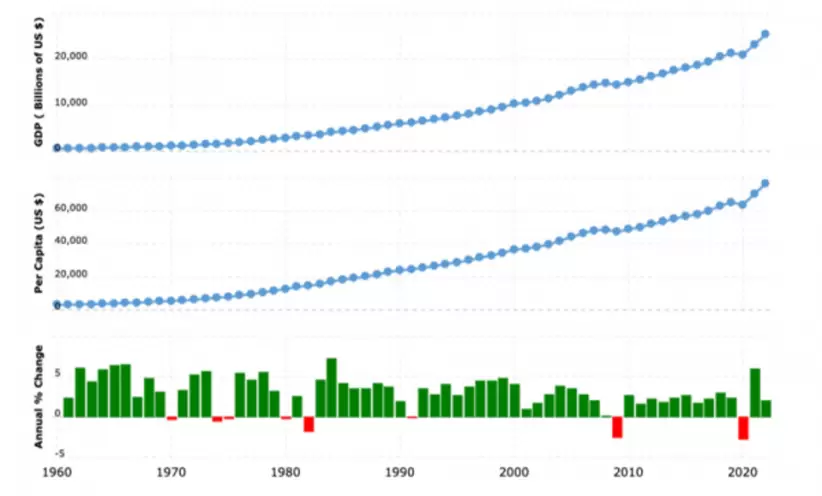

La actual ola de ventas llevó a los medios de comunicación a subirse al tren del pesimismo. Como resultado, estamos empezando a ver más miedo en los mercados. Es difícil subestimar el impacto que este miedo puede tener. El año pasado, por ejemplo, la preocupación exagerada hizo que las acciones se desplomaran, a pesar de que el PIB seguía aumentando.

El crecimiento económico fue del 2,1% en 2022, por supuesto mucho menor que en 2021. Pero las cifras de 2021 se apilaron contra los cierres COVID de 2020. Además, el crecimiento de 2022 alcanzó casi perfectamente la media de los últimos 30 años.

Esto hizo que la caída de las acciones del año pasado fuera aún más inusual. Es cierto que a veces las acciones caen antes de una recesión, pero esta vez empezaron a hundirse hace 22 meses y tocaron fondo hace un año, ¡Y todavía no estamos en recesión! Esto nunca había sucedido antes, y es el comienzo de nuestra oportunidad acá.

Por supuesto, en 2009 se presentó una oportunidad similar para comprar el fondo, lo que sugiere que 2023 está más cerca de 2009 que de 2007-2008, antes del desplome. Pero hay otra razón para pensar que hoy estamos lejos del pico de una burbuja de mercado.

Dado que nos encontramos en el cuarto trimestre de 2023, una recesión técnica -definida por dos trimestres consecutivos de contracción- es imposible para este año. Esto significa que el mercado de acciones comenzó a hundirse al menos dos años antes de que pudiera comenzar una recesión. Si echamos la vista atrás dos años antes de que comenzara la recesión de 2008, vemos un panorama muy diferente.

Las acciones subieron alrededor de un 15% cuando comenzó la recesión en 2007, y de hecho se mantuvieron al alza hasta que la recesión estaba casi a mitad de camino.

Antes del colapso del mercado en 2008 y de la recesión mundial, la euforia por las viviendas de entonces inspiró una burbuja similar a la que vimos esta vez en las criptomonedas, las acciones meme y las tecnológicas sin ánimo de lucro. Pero estas últimas burbujas resultaron estar lejos de ser destructoras de la economía y ahora son fuentes de nostalgia.

Así que no, los datos no sugieren que estemos en una burbuja al estilo de las anteriores a la Gran Recesión, ni que tengamos motivos para temer un desplome de las acciones o un desplome de nuestros ingresos por dividendos.

Y eso, a su vez, significa que tenemos una buena oportunidad de "comprar a la baja" en bonos corporativos de alto rendimiento, empresas tecnológicas de rápido crecimiento y muchas más inversiones que proporcionaron ganancias y subidas en entornos de tasas de interés altas y bajas.

Es más, incluso si estuviéramos en otro 2007, lo que los datos demuestran que no es el caso, seguiría sin importar. Porque incluso en ese caso, no saldrá perdiendo si evita los activos de riesgo e invierte en fondos de alta calidad que reparten la mayor parte posible de sus beneficios a los accionistas en forma de dividendos. Esta es una característica definitoria de los CEF.

Un dividendo "blindado" del 13,1% que superó el desastre de 2008

Últimamente hay ideas de dividendos particularmente interesantes en los CEF de bonos, como el PIMCO Corporate and Income Opportunity Fund (PTY), que ahora rinde un increíble 13,1%. El historial de este fondo sugiere una fuerte rentabilidad a largo plazo.

A continuación, echemos un vistazo al periodo 2007-2009, en el que PTY, como casi todo, sufrió fuertes ventas, como puede verse en la línea morada del gráfico inferior (la zona sombreada en gris indica recesión).

Pero la clave de este fondo, gestionado por PIMCO, un nombre histórico en CEFs que se remonta al "Rey de los Bonos", Bill Gross, es que nunca dejó de pagar distribuciones. Y, de hecho, sus distribuciones -que se muestran en naranja a continuación- aumentaron en los años inmediatamente posteriores a la crisis, gracias a los ingresos adicionales incrementales que PTY obtuvo a principios de la década de 2010, que pagó a los inversores como dividendos especiales.

Incluso si hubiera comprado PTY en el punto álgido del mercado en 2007, no le habría ido mal.

Si hubiera comprado PTY a principios de 2007, en el punto álgido de la burbuja de las hipotecas subprime, habría superado al S&P 500 en más del doble y obtenido una rentabilidad total anualizada del 11,4% en ese periodo de 10 años. Obviamente, comprando durante el desplome se obtienen beneficios aún mayores.

Así, la clave es que, tanto si estamos en 2007 como si no, ahora es un buen momento para comprar HTP. Pero la mejor noticia es que los datos nos dicen que nos parecemos más a 2009 que a 2007, aunque en realidad no nos parecemos a ninguno de los dos, porque no hay recesión ni desplome de la actividad económica en los datos de los que preocuparse.

*Con información de Forbes US