El viernes pasado, Irán anunció la reapertura del estrecho de Ormuz para el transporte marítimo comercial. La decisión empujó una fuerte baja en los precios del petróleo y una suba en las acciones de las aerolíneas. Por desgracia, el alivio duró menos de 24 horas.

Para el sábado, el ejército iraní retomó el control estricto del estrecho tras un ataque de la Guardia Revolucionaria contra dos buques mercantes. Al día siguiente, Estados Unidos incautó un carguero con bandera iraní.

Los precios del petróleo treparon 5% de un día para el otro, mientras el alto el fuego, que se prorrogó el miércoles, quedó al borde de romperse. En ese contexto, la aerolínea Lufthansa sorprendió con el anuncio de suspensión de 20.000 vuelos, con el objetivo de evitar un salto en sus costos por la suba del combustible.

Es que, para un sector golpeado por la geopolítica y el precio del combustible, la extrema volatilidad deja en claro que el rumbo hacia el futuro no será lineal.

La semana pasada también salió a la luz que el CEO de United Airlines, Scott Kirby, le propuso a la Casa Blanca una posible fusión con American Airlines. Sin embargo, American rechazó públicamente la idea el viernes pasado, mientras Spirit Airlines busca ayuda estatal de emergencia para seguir operando.

Cómo las crisis transforman la industria aérea

Primero, vale la pena hablar de las fusiones y adquisiciones en la industria aérea, un tema sobre el que ya escribí muchas veces.

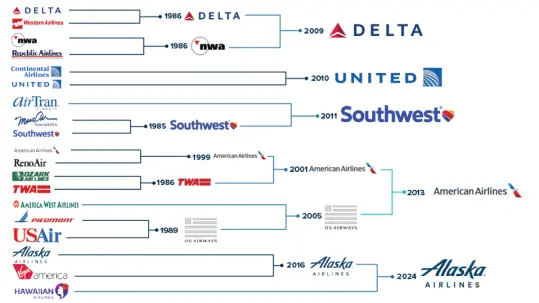

La historia de la industria aérea de Estados Unidos es, en los hechos, una historia de concentración empujada por las crisis. Ese patrón se mantuvo con una regularidad llamativa. A lo largo del tiempo, cada vez que apareció una crisis externa —una recesión, una guerra o una suba repentina en el precio de la energía— las aerolíneas más débiles quebraron o quedaron en manos de otras compañías, mientras que las más fuertes salieron mejor paradas y con mayor rentabilidad.

Después de la desregulación de 1978, la guerra de precios y el exceso de capacidad recortaron los márgenes y desataron la primera ola de fusiones en la década de 1980. Más tarde, los atentados del 11 de septiembre terminaron de hundir a TWA y empujaron a US Airways a fusionarse con America West. A su vez, la crisis financiera de 2008 derivó en acuerdos como Delta-Northwest, United-Continental y Southwest-AirTran.

Para 2013, cuando American se fusionó con US Airways, la estructura moderna de las "Tres Grandes" ya estaba claramente definida. Las cinco aerolíneas más grandes de la actualidad —Delta, American, United, Southwest y Alaska— absorbieron a más de 40 compañías más chicas desde 1960.

Ahora podríamos estar ante el inicio de un nuevo proceso, ya que la guerra en Irán y el cierre del estrecho de Ormuz dispararon los precios del combustible para aviones.

Spirit Airlines, que ya transita su segunda bancarrota en menos de un año, estaría al borde de la liquidación. Sus intentos previos de fusión, primero con JetBlue y después con Frontier, fracasaron. La aerolínea de bajo costo, que ya arrastraba una situación delicada, no logró absorber el impacto del combustible a estos valores.

Mientras tanto, según trascendió, Scott Kirby, CEO de United, le propuso a Donald Trump la operación aérea más ambiciosa de las últimas décadas durante una reunión del 25 de febrero. La unión entre United y American daría origen a la mayor aerolínea del mundo, con control de cerca del 40% de la capacidad doméstica y más de US$ 100.000 millones en ingresos anuales.

Bloomberg

Sin dudas, el acuerdo quedaría bajo un escrutinio antimonopolio muy fuerte. Los analistas ya identificaron cerca de 300 rutas superpuestas que, con mucha probabilidad, exigirían desinversiones.

Hasta ahora, la Casa Blanca evitó fijar una postura, algo que no interpreto ni como una señal de apoyo ni como una señal de rechazo.

De todos modos, American Airlines desestimó la idea el viernes por la noche y aseguró que "no está involucrada ni interesada en ninguna conversación sobre una fusión con United Airlines". No creo que eso signifique, necesariamente, que la conversación terminó, pero por ahora el acuerdo parece haber quedado en pausa.

Lo que cambió desde la última ola de fusiones y adquisiciones fue el modelo de negocio. Muchas compañías de transporte se transformaron: dejaron de ser simples proveedoras de traslado y pasaron a funcionar como plataformas sofisticadas, apoyadas en productos premium, programas de fidelización, servicios financieros de marca compartida y otras unidades de negocio.

Alcanza con mirar el último informe de resultados de Delta. La aerolínea registró ingresos récord en el primer trimestre, con US$ 14.200 millones, lo que implicó una suba de más del 9% interanual, a pesar del fuerte aumento en el precio del combustible. La compañía, con sede en Atlanta, proyectó para este trimestre un valor de US$ 4,30 por galón, contra US$ 2,62 en el mismo período del año pasado. Esa diferencia implicará un alza de más de US$ 2.000 millones en costos. Y, aun así, las ganancias treparon más del 40% frente al año anterior.

¿Cómo lo consiguió Delta? Los ingresos por productos premium subieron 14%. Los vinculados a fidelización avanzaron 13%. Además, su acuerdo con American Express, por sí solo, superó los US$ 2.000 millones. Hoy, los ingresos diversificados y de alto margen ya representan el 62% del total de la compañía y crecen a un ritmo de entre 15% y 20%. El director ejecutivo, Ed Bastian, señaló que la empresa también redujo el crecimiento de la capacidad y buscó compensar el alza en los costos del combustible con ajustes de precios, justo el tipo de disciplina que quiero ver.

Ese es el modelo de "premiumización" del que hablan los analistas del sector, y los resultados lo respaldan. Hoy, las aerolíneas hacen mucho más que vender pasajes. De hecho, se parecen cada vez más a compañías de servicios financieros y consumo que, además, operan aviones.

La dirección del petróleo importa más que su precio.

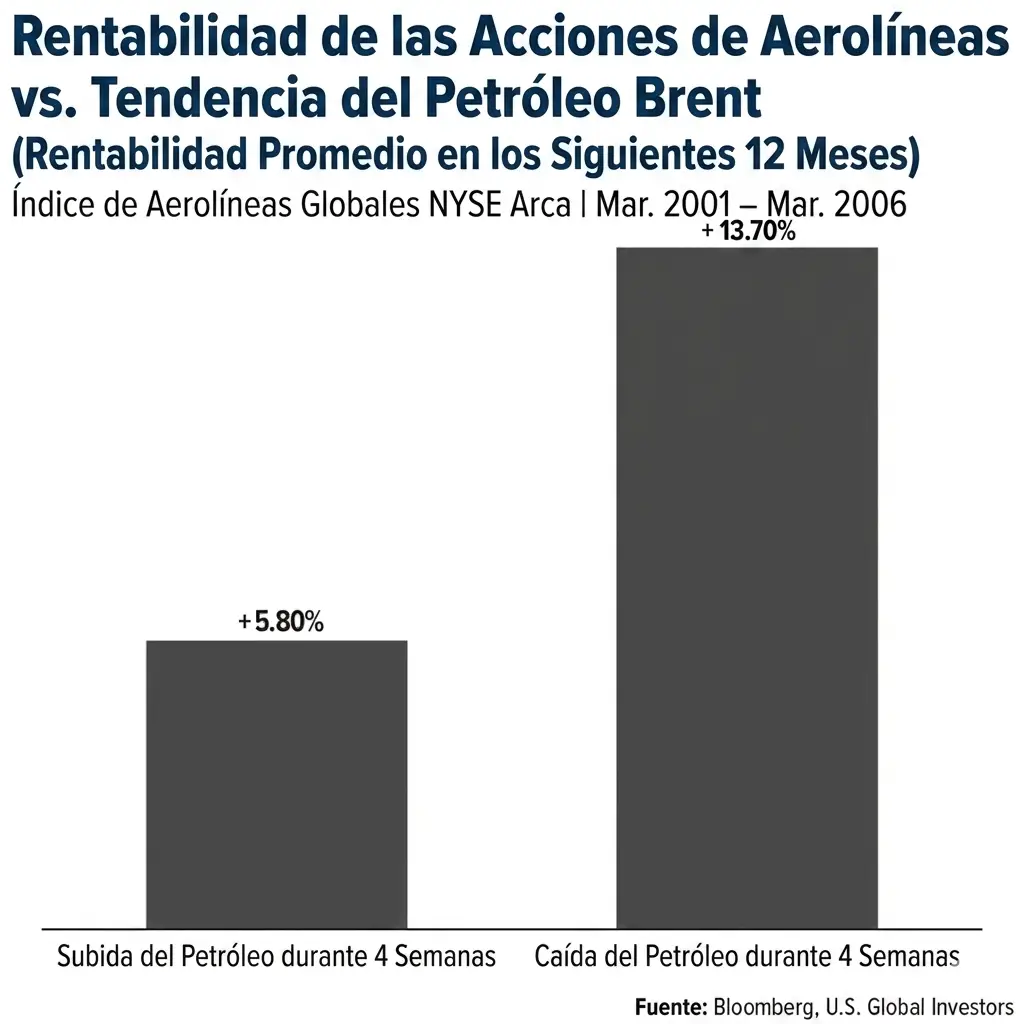

La semana pasada, en medio de la suba de los precios del combustible, analicé datos históricos desde 2001 para revisar la relación entre el precio del crudo Brent y el índice NYSE Arca Global Airlines.

La conclusión fue clara: por sí solo, el precio del petróleo dice poco sobre el rumbo que pueden tomar las acciones de las aerolíneas. En cambio, lo que realmente pesa es la tendencia.

Cuando el petróleo subió durante las cuatro semanas previas, las acciones de las aerolíneas mostraron una rentabilidad promedio de casi 6% en los 12 meses siguientes. En cambio, cuando el crudo cayó a lo largo de cuatro semanas, la rentabilidad promedio rozó el 14%.

Por eso, la dirección del petróleo importó casi el doble que su precio.

Bloomberg

La situación más favorable apareció cuando el precio del petróleo se ubicó en niveles altos, dentro del 20% superior de su rango histórico, pero empezó a bajar durante las 13 semanas previas. En esos casos, las acciones de las aerolíneas lograron una rentabilidad promedio de casi 31% en los 12 meses siguientes, con resultados positivos en cerca del 84% de las ocasiones.

Vale recordar lo que pasó el viernes. El ministro de Relaciones Exteriores de Irán anunció que el estrecho de Ormuz seguiría abierto para los barcos comerciales durante el alto el fuego. El precio del crudo cayó 11%, mientras las acciones de las aerolíneas se dispararon. Sin embargo, el lunes, tras el giro en la postura de Irán y la incautación de un buque por parte de Estados Unidos, el petróleo rebotó 5%.

Aunque todavía no apareció una baja sostenida del precio del petróleo desde niveles altos, el patrón histórico sigue intacto. Cuando eso ocurra, y tarde o temprano va a ocurrir, la historia sugiere que podría abrirse uno de los momentos más atractivos de los últimos años para invertir en acciones de aerolíneas. La clave pasa por mirar el cambio de tendencia en el precio del petróleo, sin reaccionar frente a un titular aislado.

También vale la pena marcar que la demanda de viajes se mantiene firme. El Consejo Mundial de Viajes y Turismo (WTTC) informó esta semana que el sector global alcanzó en 2025 un récord de US$ 11,6 billones en aporte al PBI, con un crecimiento casi 50% más rápido que el de la economía mundial en general.

En Estados Unidos, la Asociación de Viajes estimó que las devoluciones de impuestos más altas de este año podrían sumar US$ 5.100 millones extra al gasto en viajes de ocio dentro del país. En ese escenario, los hogares de ingresos medios explicarían la mayor parte de ese desembolso.

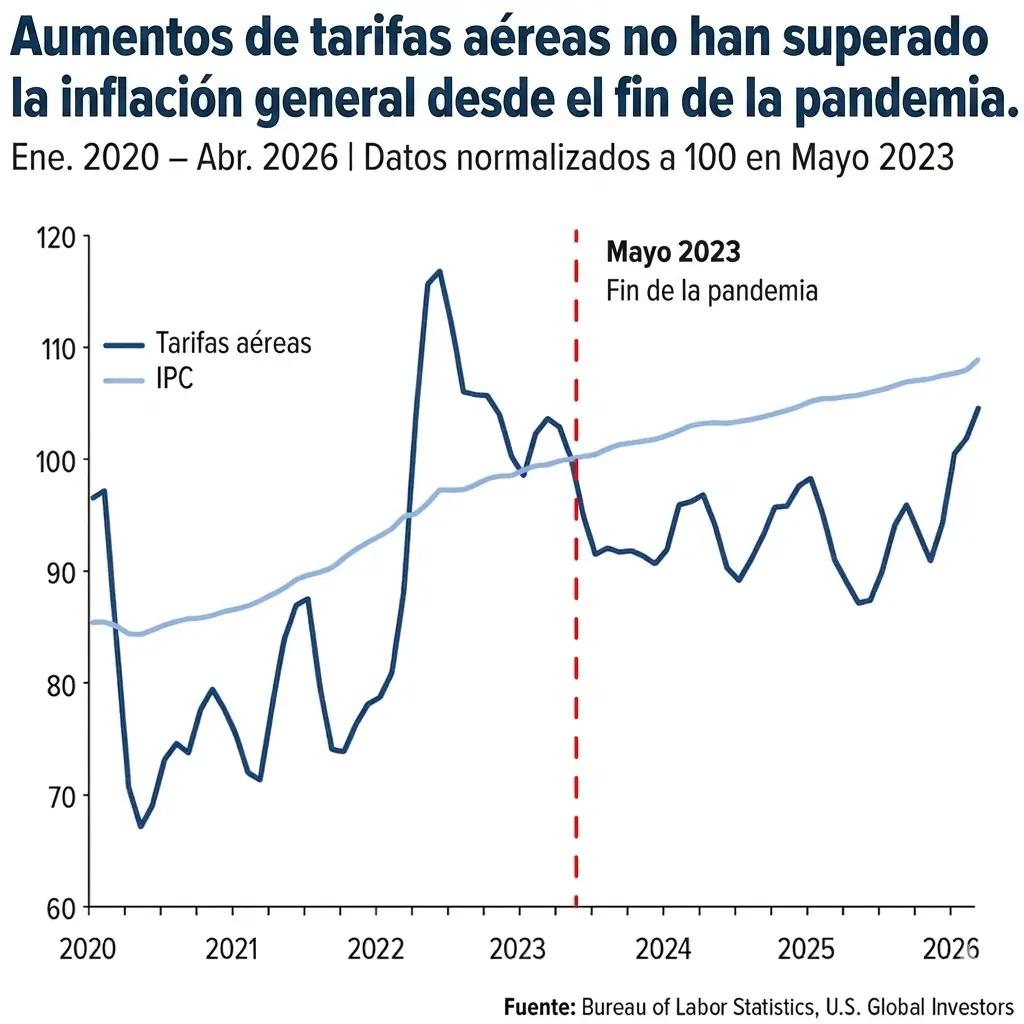

Si bien las tarifas aéreas subieron cerca de 15% interanual en marzo, como señaló esta semana a ABC News el director ejecutivo de Southwest, Bob Jordan, esos valores no quedaron por encima de la inflación general desde la pandemia. Los consumidores, de hecho, siguen viajando.

Oficina de Estadísticas Laborales

El riesgo siempre estuvo del lado de los costos, en especial del combustible. La reapertura del estrecho de Ormuz no duró y el futuro del alto el fuego todavía es incierto.

Pero ahí está, justamente, el punto central: las aerolíneas que desarrollaron modelos de ingresos diversificados y orientados al segmento premium están mostrando que pueden atravesar este tipo de turbulencias. Cuando la crisis del combustible pierda intensidad, esas compañías quedarán mejor paradas.

Esta nota fue publicada originalmente en Forbes US.