La producción petrolera ecuatoriana ha descendido por debajo de los 470 mil barriles diarios en 2024. Esta cifra es la más baja en más de una década. Para un país cuya balanza de pagos y presupuesto dependen en gran medida del crudo, esta caída no es menor. Comprender esta tendencia implica revisar la historia reciente de la industria, la politización de Petroecuador y los fundamentos técnicos de esta caída.

Entre 2007 y 2017 la industria petrolera estatal quedó atrapada en esquemas corruptos que drenaron recursos de inversión y golpearon la gestión técnica. Las preventas de crudo a Petrochina, Unipec y PTT comprometieron 1 365 millones de barriles como garantía de créditos por USD 18 170 millones y dejaron un perjuicio estimado en USD 5 000 millones al revenderse el petróleo con descuentos. A ello se sumó la repotenciación de la Refinería de Esmeraldas, cuyo presupuesto se duplicó de USD 1 200 millones a más de USD 2 200 millones por contratos fraccionados y sobreprecios. El cuadro se completó con una red de sobornos en Petroecuador: entre 2016 y 2019 la Contraloría detectó 45 informes con indicios de responsabilidad penal y varias condenas que suman décadas de prisión, tras evidenciar pagos inflados y empresas de papel usadas para desviar fondos.

Las consecuencias operativas y financieras fueron profundas. Los sobrecostos y descuentos obligaron a recortar hasta 30 % del presupuesto anual de perforación y mantenimiento entre 2014 y 2018, justo cuando los campos maduros exigían más inversión en recuperación secundaria. La fusión Petroamazonas-Petroecuador heredó pasivos litigiosos y contratos mal estructurados que trabaron nuevas iniciativas exploratorias, y las preventas obligaron a despachar crudo sin cubrir primero la demanda interna, disparando importaciones subsidiadas, presionando la balanza comercial y restando liquidez al Tesoro para seguridad y desarrollo local.

El segundo factor es de naturaleza técnica: los campos están envejecidos. Shushufindi, Sacha, Cuyabeno y Lago Agrio han estado en operación por más de cuatro décadas. Sus reservas remanentes son limitadas y la curva de producción es descendente. Sin técnicas de recuperación la caída en la producción era inevitable. En algunos campos, la eficiencia de extracción ha caído por debajo del 18%..

El tercer componente es la inseguridad operativa. Las provincias de Sucumbíos, Orellana y Pastaza han registrado un aumento sostenido de incidentes violentos, bloqueos de carreteras y amenazas a las cuadrillas técnicas. Entre 2023 y el primer trimestre de 2024, Petroecuador reconoció más de 85 eventos que paralizaron parcial o totalmente operaciones en estaciones clave. Cada jornada de paralización representa pérdidas de más de USD 4 millones en ingresos brutos. A esto se suma la desmotivación del personal operativo afectados por los grupos delictivos.

Un aspecto central para la inversión que podría frenar esta reducción en la producción es el modelo de contratación vigente. Ecuador mantiene un esquema de prestación de servicios, en el cual el operador privado no tiene derecho a una parte de la producción, sino que recibe una tarifa por cada barril extraído. Aunque esto mantiene el crudo en manos del Estado, también reduce el apetito inversor. Las empresas asumen costos y riesgos sin posibilidad de participar en los beneficios si la producción aumenta. Este modelo fue introducido con fuerza durante la década de 2010, en un intento por recuperar el control sobre los recursos naturales. Pero ha demostrado ser rígido, poco atractivo y financieramente limitado para los intereses nacionales.

En contraste, otros países de la región han adoptado contratos de participación. En este esquema, el operador retiene un porcentaje del petróleo extraído, lo que incentiva la eficiencia, promueve la reinversión y permite compartir riesgos entre el Estado y el sector privado. Colombia, con Ecopetrol a la cabeza, ha utilizado este modelo con éxito para atraer capital internacional, desarrollar campos marginales y explorar nuevas áreas por ejemplo en el Caribe colombiano.

Brasil ha seguido una estrategia similar, aunque adaptada a sus características. Con Petrobras como actor central, se han abierto campos en aguas profundas a consorcios internacionales bajo modelos mixtos. La participación privada está regulada, pero es parte fundamental del crecimiento. Los ingresos del Estado han aumentado no solo por regalías, sino por la expansión del negocio petrolero en su conjunto. La agencia ANP ha logrado una credibilidad institucional clave para sostener la inversión en el tiempo.

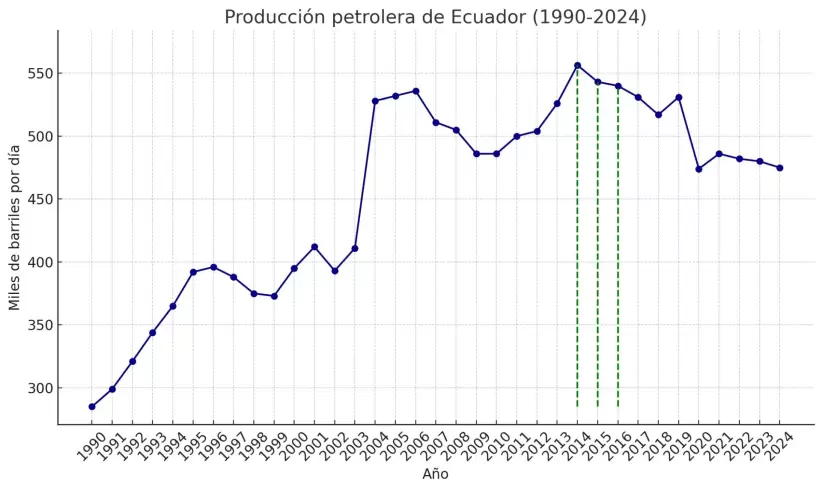

La producción petrolera nacional cayó de 556 000 barriles diarios en 2014 a 470 000 en 2024, una merma de 86 000 bpd que, valorada a un precio neto promedio de 72 USD por barril, reduce los ingresos anuales en unos 2 260 millones de dólares, cerca del 2 % del PIB. A esta pérdida se suman los sobrecostos de la repotenciación de la Refinería de Esmeraldas (≈ 1 000 millones), el perjuicio de 5 000 millones por preventas y un recorte del 30 % en perforación y mantenimiento entre 2014 y 2018, justo cuando los campos maduros operan con factores de recobro menores al 18 %. Además, entre 2023 y 2024 se registraron 85 bloqueos que ocasionaron pérdidas de 4 millones de dólares diarios y elevaron en 150-200 puntos básicos el costo de capital percibido.

Corregir estas ineficiencias permitiría recuperar ingresos suficientes para cubrir una parte sustancial del déficit fiscal. ¿Como hacerlo? (O)