La figura del impuesto pagado por anticipado en lo que se refiere al impuesto a la renta no es una institución nueva en la Legislación Ecuatoriana. Partiendo de la figura de la retención en la fuente y pasando por el anticipo del impuesto a la renta que en algún momento se llegó a constituir en un impuesto a la renta mínimo y que en la actualidad se constituye en un pago voluntario, hoy nos encontramos frente a la figura jurídica de la autoretención.

La Ley de Eficiencia Económica y Generación de Empleo, estableció para los contribuyentes designados por el SRI como grandes contribuyentes, la obligación de pagar una autoretención mensual en aplicación de un porcentaje establecido para cada uno de ellos en función de su Tasa Impositiva Efectiva (TIE). Si bien esta reforma vino acompañada de una exoneración al régimen general de retenciones en la fuente, con ciertas excepciones, queremos analizar cierta información que permite entender de mejor forma el objetivo que busca el Estado con la inclusión de la figura tributaria de las auto retenciones.

Para el efecto del presente análisis debemos considerar que los grandes contribuyentes (obligados a pagar la autoretención), se pueden subdividir a su vez en tres grupos: Las personas naturales, las entidades que conforman el sistema financiero y las sociedades de comercio. En función de la información pública a la cual hemos tenido acceso, presentaremos información relacionada únicamente con los grandes contribuyentes que son sociedades de comercio.

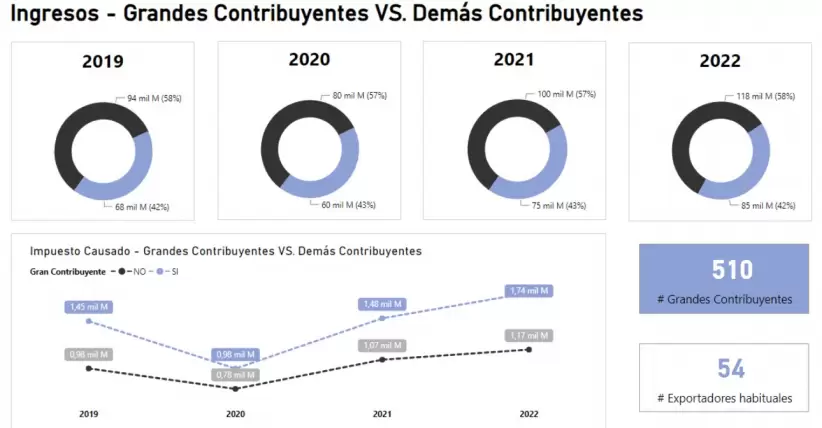

Considerando la lista de grandes contribuyentes, observamos que existen 510 sociedades consideradas como tales, de estas 510 sociedades 54 son exportadores habituales (exportaciones representan más del 25% del total de sus ingresos).

Ahora bien, este grupo de 510 sociedades fueron responsables de generar al 2022 (año inicial utilizado para establecer los porcentajes de auto retención) 85 mil millones de dólares en ingresos lo que representa el 42% del total de ingresos generados a nivel país por el total de las sociedades. Observamos que este porcentaje se ha mantenido similar desde el año 2019.

Siguiendo la línea de lo dicho, a nivel de impuesto causado, las 510 sociedades en mención han consignado en sus declaraciones de impuesto a la renta 1,17 mil millones de dólares, valor que se constituye en la recaudación anual que por el mencionado impuesto a la renta se registra en las arcas fiscales.

En este contexto, en el cual los grandes contribuyentes son los principales aportantes del impuesto a la renta, tenemos que observar que hasta el año 2022, las retenciones en la fuente que les practicaron a este grupo de 510 sociedades equivalían a un pago anticipado (crédito tributario) del impuesto a la renta anual del 52%.

Si estimamos el porcentaje que hubiera generado el esquema de auto retenciones, considerando los ingresos que las sociedades generaron en el año 2022, observamos que el pago anticipado (crédito tributario) del impuesto a la renta hubiese representado un 141%, es decir, se hubiese generado un pago anticipado excesivo del 41% respecto del impuesto causado (aproximadamente 500 millones de dólares) y una afectación en el flujo en las sociedades del 89%.

Estos efectos, podrían replicarse en el ejercicio fiscal 2024 y se prevé que muchas de las sociedades que se constituyen en grandes contribuyentes, presenten al finalizar el respectivo ejercicio fiscal sendos reclamos de pago en exceso.

El análisis presentado nos lleva a la conclusión y posibilidad de que el Servicio de Rentas Internas, en consideración de las declaraciones correspondientes al impuesto a la renta del año 2023, verifique y corrija los porcentajes de autoretención hoy por hoy establecidos en base a los datos del 2022, observando más allá de la carga fiscal adecuada, aspectos macroeconómicos que afectan a ciertos sectores de la economía ecuatoriana y la normativa vigente que regula los parámetros para fijar el porcentaje de auto retención.

Es menester considerar que 70 de las 510 sociedades consideradas grandes contribuyentes no generaron impuesto causado en el 2022 y 166 de las 510 sociedades consideradas grandes contribuyentes generaron una Tasa de Imposición Efectiva menor al 1% en promedio de los años 2021 y 2022.

Finalmente, recordar que para el ejercicio fiscal 2024 el impuesto a la salida de divisas (ISD) se sigue constituyendo en crédito tributario del impuesto a la renta (considerando el listado emitido por el Comité de Política Tributaria), hecho que sin duda incrementará los saldos a favor que ya se generan producto de las auto retenciones, más aún si tomamos en cuenta que la tarifa del mencionado impuesto se incrementó al 3,5% y se incrementará al 5% a partir del mes de abril del presente año.

En conclusión, los grandes contribuyentes deberán enfrentar problemas que afectan su flujo de efectivo y muchos deberán tramitar la reclamación de impuestos para obtener la devolución de lo pagado fuera de la justa medida legal, efecto que se generará por el porcentaje de autoretención vigente y el ISD pagado durante el ejercicio fiscal. (O)