Lo primero, dice Bernardo Orellana (CEO de Anefi), no es decidir "dónde invertir", sino cómo están tus finanzas personales hoy. Antes de pensar en multiplicar el dinero, hay que tapar los huecos por donde se escapa. "La inversión funciona como una bola de nieve positiva, gracias al interés compuesto. Pero la deuda también funciona como una bola de nieve, solo que en sentido inverso", explica. En Ecuador, una deuda de tarjeta puede costar 17 % anual; una deuda con una cooperativa puede superar el 20 %. Si inviertes mientras debes, tu dinero crece al 7 %, pero tu deuda crece al 20 %. Matemáticamente, estás perdiendo.

Por eso, el paso previo para cualquier inversión es tener las cuentas claras y balanceadas, saber cuánto ganas, cuánto gastas y cuánto te sobra. "Ahí recién puedes decir que tienes domada tu plata", resume Orellana. Esta claridad es vital porque, muchas veces, el problema no es de ingresos, sino de hábitos. Se gasta más de lo que se gana, se compra por impulso, se imita al vecino que cambió de carro o celular. En este escenario, el ahorro no es posible. Pero si logras romper ese patrón y te sobra una cantidad mes a mes, aunque sea pequeña, ya puedes comenzar a invertir.

Ahora sí, entremos al detalle. ¿Qué se puede hacer con US$ 100? Si no tienes deudas y esa cifra te queda disponible mensualmente, lo ideal es un fondo de inversión. Los bancos generalmente no permiten abrir depósitos a plazo con esa cantidad. En cambio, muchos fondos, como los que administra Anefi, permiten abrir cuentas desde US$ 10 o US$ 20 mensuales. Es decir, cualquier persona formalmente empleada, o incluso con ingresos variables, puede empezar. Y no se trata de una ilusión, Orellana cuenta la historia de un guardia de seguridad en Cuenca, que invierte regularmente "de US$ 20 en US$ 20, de US$ 100 en US$ 100". Con constancia, la semilla crece.

¿Pero qué es exactamente un fondo de inversión? Orellana lo explica con una imagen simple: "es como una vaca entre todos". Es decir, muchos inversionistas, personas y empresas, aportan dinero a un mismo "pool", y ese capital conjunto es gestionado por una firma especializada, que lo invierte en diversos instrumentos (bonos, obligaciones, certificados de depósito, etc.), buscando una rentabilidad acorde al perfil del fondo. Tú compras una fracción de ese fondo, lo que en términos técnicos se llama "unidad de participación". A mayor tiempo, mayor ganancia ya que el interés compuesto premia la paciencia.

Lee también: El fenómeno Tuti: ¿Cuál es su estrategia?

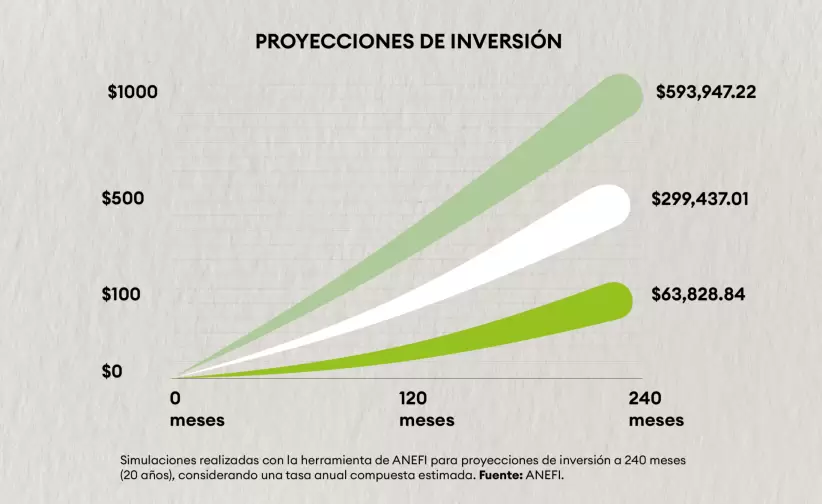

¿Y cuánta ganancia podrías esperar con esos US$ 100 al mes? Las simulaciones de Anefi muestran que si colocas una inversión inicial de US$ 1.000 y aportas US$ 100 mensuales durante 240 meses (20 años), podrías alcanzar un capital total de US$ 63.828,84, de los cuales más de US$ 38.000 serían solo rendimiento.

Si tienes US$ 500 mensuales para invertir, el panorama se amplía. Con ese monto ya puedes acceder también a depósitos a plazo fijo en bancos, conocidos comúnmente como "pólizas" o "certificados de ahorro". Aunque suelen tener rendimientos más bajos que los fondos de inversión, ofrecen un perfil de riesgo muy bajo. Según el banco y el plazo, puedes encontrar tasas variantes. Aquí la clave es diversificar, por lo que sugiere mantener una parte en fondos de mediano y largo plazo, y otra parte en pólizas más líquidas.

De hecho, con US$ 500 al mes, si empiezas temprano y eres constante, podrías llegar a jubilarte cómodamente. Una simulación con un aporte inicial de US$ 1.000 y US$ 500 mensuales durante 20 años proyecta un capital final de US$ 299.437,01, de los cuales US$ 178.000 serían intereses generados.

Te podría interesar: Temu en Ecuador: Un mercado de US$ 500 millones

Pero la verdadera libertad llega cuando tienes US$ 1.000 para invertir cada mes. Con esa capacidad de ahorro, puedes construir un portafolio diversificado, equilibrado y altamente estratégico. Orellana recomienda dividir el dinero entre una parte líquida (un fondo de corto plazo para emergencias o gastos imprevistos) y otra parte invertida en el largo plazo, donde el interés compuesto pueda hacer su magia sin interrupciones. Por ejemplo, podrías poner 20 % en un fondo a corto plazo, con disponibilidad casi inmediata, y el 80 % restante en fondos a 1 año o más.

¿El resultado? La proyección de Anefi para esa estrategia muestra que con una inversión inicial de US$ 1.000 y aportes mensuales de US$ 1.000 durante 20 años, podrías llegar a acumular US$ 593.947,22. De ese total, más de US$ 352.000 serían rendimiento puro. Con ese capital, podrías planificar una jubilación acomodada, la universidad de tus hijos o incluso proyectos personales como emprender o adquirir un bien inmueble sin endeudarte.

¿Y qué hay de los bienes raíces? Orellana no lo descarta, pero hace una advertencia clara: "Es muy segura, pero con poca liquidez y baja rentabilidad". Explica que desde 2014, la apreciación de inmuebles fue escasa, y al comparar el ingreso por arriendo con el valor del bien, el rendimiento anual suele ser inferior al 4 %.

Otra opción válida son las pólizas bancarias. Cada banco fija su propia tasa, por lo que recomienda comparar entre varios. La ventaja de las pólizas es su estabilidad. Orellana insiste en que invertir no es difícil. "Es como ir al doctor: nosotros te hacemos unas preguntas, y te damos una receta ajustada a tu vida", explica. Puedes hacerlo presencialmente, por teléfono o a través de la app de ANEFI, ingresando tus datos, eligiendo el monto a invertir y seleccionando el fondo más adecuado. Todo es transparente y regulado.

Y por si aún quedaban dudas: "nunca es tarde para invertir". Lo importante es la constancia. "Yo les tengo abiertos fondos a mis hijos pequeños", confiesa Orellana. Porque, como él dice, "el salario es tiempo transformado en dinero". Y ese dinero, si se cuida y se invierte bien, puede transformarse nuevamente en tiempo libre, tranquilidad y oportunidades.

Invertir no es cuestión de ser rico. Es cuestión de ser constante. Con US$100, US$500 o US$1.000, sí se puede comenzar. Lo importante es empezar hoy. (I)