Gracias a la liquidación del mercado, finalmente tenemos algunos dividendos atractivos ahí fuera. En breves, destacaré un paquete de cinco acciones de dividendos que pagan dulces (como en rendimientos de 4.0% a 11.3%) y que son baratas.

Es importante que nos centremos en el valor, el flujo de caja y el rendimiento a medida que elegimos las ofertas. Es probable que haya más dolor en el futuro para los mercados más amplios. Las acciones sufrieron este 2022 porque la Reserva Federal está apagando su impresora de dinero.

Mientras tanto, la maquinaria de guerra de Rusia y la última lucha contra el Covid-19 de China hicieron un desastre aún mayor en las cadenas de suministro globales, alimentando aún más los precios que ya están al rojo vivo.

Lo que la gente quizás no sepa es cuán débiles son todas las acciones.

El Nasdaq está bien en territorio de mercado bajista este año, empujado a la baja por un Wall Street que de repente se preocupa por las valoraciones. Los componentes tecnológicos súper espumosos fueron devueltos a la tierra. Pero el Dow e incluso el S&P 500 todavía se encuentra en medio de un territorio de "simple" corrección; no es genial, obviamente, pero ¿qué tan malo podría ser?

Si bien el índice en sí podría no estar en un mercado bajista en este momento, casi un tercio de los componentes del S&P 500 lo están.

Mira también

Esas son malas noticias para los accionistas actuales, pero son geniales si sos como yo y estás a la caza de una oportunidad. Pero debemos tener cuidado, ya que confiar en medidas de valoración tradicionales simples podría resultar contraproducente cuando evaluamos acciones en dificultades.

Mira también

Considere la relación precio-beneficio, o P/E: es una de las métricas más básicas que todos los inversores aprenden a utilizar. Pero también se basa en el ingreso neto, que en última instancia es una medida contable bastante fácil de manipular. El P/E adelantado, aunque al menos mira hacia el futuro, tiene un problema similar.

Es por eso que, cuando quiero asegurarme de que estoy obteniendo una verdadera ganga (y no solo una acción barata), quiero concentrarme en el flujo de efectivo de precio a libre, o FCF.

El flujo de caja libre es una instantánea de la cantidad de efectivo que gana una empresa una vez que pagó el costo de mantener y hacer crecer su negocio. Y a diferencia de los ingresos netos, el EBITDA y otras medidas "ajustables", el efectivo no se puede "ajustar".

El efectivo es efectivo.

Y sobre esa base, los siguientes cinco pagadores de dividendos de alto rendimiento tienen un precio de venta. Eso significa que tenemos la oportunidad no solo de obtener algunos pagos anuales de entre 4,0 % y 11,3 %, sino también de mejorar nuestras probabilidades de disfrutar de una amplia apreciación de precios con el tiempo.

Miremos más de cerca:

Navient (NAVI)

Rendimiento de dividendos: 4,0%

Precio/FCL: 6,2

Navient (NAVI) es un administrador y cobrador de préstamos estudiantiles, y aunque pensaría que sería una inversión obvia dado el constante aumento de los costos de educación en el estado de Estados Unidos, los accionistas dirían lo contrario.

Navient prestó servicios por más de US$ 300 mil millones a 12 millones de clientes de préstamos estudiantiles a lo largo de casi medio siglo de existencia. Y se espera que el costo de la educación universitaria, que no hizo más que aumentar en las últimas décadas, continúe aumentando casi descaradamente en el futuro.

Es posible que NAVI realmente proporcione algún valor aquí. Las acciones bajaron casi una cuarta parte desde sus máximos de principios de enero, y eso arrastró su relación P/FCF a la mitad de un solo dígito. Y un eventual regreso a la normalidad en el frente de los préstamos estudiantiles podría ser un desencadenante futuro de un repunte de Navient.

Solo comprenda que esta no es una de las acciones más fáciles de mantener. Su rendimiento decente ayuda, pero dado que no creció el dividendo durante años, el poder adquisitivo de ese pago se está reduciendo rápidamente por la inflación.

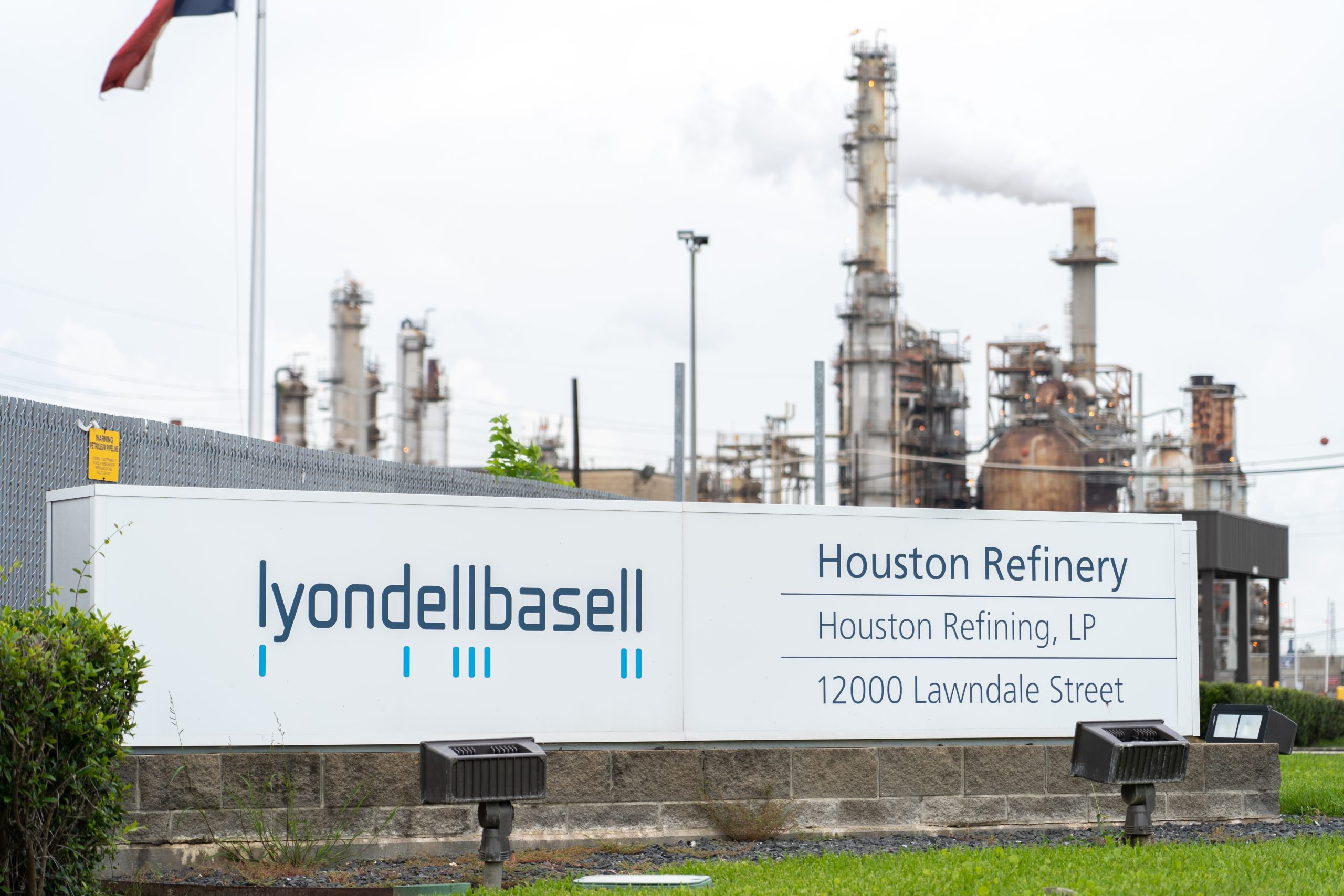

LyondellBasell (LYB)

Rentabilidad por dividendo: 4,1%

Precio/FCL: 5,5

Dow Inc. (DOW)

Rentabilidad por dividendo: 4,1%

Precio/FCL: 6,8

Ambos son gigantes químicos multinacionales. Ambos generaron ganancias que rompieron el mercado de aproximadamente el 17% cada uno en 2022. Ambos cotizan muy barato. Y ambos ofrecen dividendos superiores al 4 % que están bien respaldados por el flujo de caja libre.

Al igual que con Navient, las acciones de materiales como LyondellBasell y Dow pueden ser duras para los nervios a largo plazo. Eso es porque ambos nombres son la definición misma de cíclico, que sube y baja con los destinos económicos del mundo.

Pero en este momento, y en el futuro previsible, el aumento de los precios de las materias primas y la sólida demanda están aumentando los ingresos y los resultados de las empresas. LyondellBasell reportó un aumento interanual del 45 % en las ventas el último trimestre, por ejemplo, que se redujo a un aumento del 26 % en los ingresos netos. Los ingresos netos de Dow mejoraron un 29 % el último trimestre, mientras que las ganancias aumentaron un 72 %.

Sin embargo, si tuviera que darle una ventaja a cualquiera de ellos, sería LYB, que ha aumentado su pago un modesto 25 % en los últimos cinco años y actualmente solo paga el 25,7 % de sus ingresos como dividendos, una cifra baja que es fácil de mantener. cuando el ciclo finalmente se vuelve en contra de la empresa química. Dow no es mucho peor, con un 30%, pero la compañía no aumentó su dividendo ni un centavo rojo desde que se separó de DowDuPont.

Vector Group (VGR)

Rentabilidad por dividendo: 6,5%

Precio/FCL: 7,6

Vector Group (VGR) es un holding, aunque decididamente no es muy diversificado. Una parte de su negocio es una empresa tabacalera compuesta por las subsidiarias Vector Tobacco y Liggett Group, que incluyen marcas como Even, Pyramid, Liggett Select y los cigarrillos con descuento de Eagle 20. La otra parte es New Valley, que posee inversiones inmobiliarias en California y Nueva York, entre otros lugares, así como corredurías de bienes raíces en varios estados. (Alguna vez también contó con la agencia de bienes raíces Douglas Elliman, pero a fines de 2021, Vector la convirtió en una nueva empresa que cotiza en bolsa).

Su negocio en general fue sorprendentemente resistente dado que casi todos los gobiernos del mundo están presionando a las grandes tabacaleras. No obstante, en 2020, la compañía rompió una serie de aumentos de dividendos de dos décadas al reducir su pago a la mitad.

Hablé sobre estas acciones hace solo un par de meses, señalando en ese momento que una "caída de aproximadamente un tercio en las acciones de VGR se atribuye en gran medida al reajuste de precios de la escisión de Douglas Elliman, por lo que hay poco 'valor' nuevo acá, solo un truco de los números.

Crédito donde se debe el crédito: las acciones de Vector Group tuvieron una buena racha desde entonces, una racha que se ve aún mejor cuando se considera que el mercado está a la baja en la misma cantidad, y todavía tiene un precio de valor según la P difícil de argumentar. Métrica /FCF.

Pero no sorprende que una acción defensiva de ingresos tan altos haya ido en aumento a medida que el medidor de pánico de Wall Street se disparó. De hecho, los inversionistas podrían continuar acumulando acciones de VGR con un rendimiento del 6% a corto plazo si la volatilidad continúa dominando el día.

Sin embargo, a más largo plazo, seguirá enganchado a un producto que está en el punto de mira en todo el mundo. Es una apuesta difícil para un cheque de jubilación, especialmente tan pronto como la gerencia demostró que no aprecia sus dividendos.

Financiamiento de Bienes Raíces Comerciales de Apollo (ARYO)

Rentabilidad por dividendo: 11,3%

Precio/FCL: 9,6

Apollo Commercial Real Estate Finance (ARI) es un fideicomiso de inversión en bienes raíces hipotecarios (mREIT) que origina e invierte en hipotecas senior y préstamos mezzanine y otra deuda de bienes raíces comerciales (CRE) en los EE.UU. y Europa.

A partir de su presentación a los inversores de marzo, ARI contaba con una cartera de deuda global de US$ 8,4 mil millones, con el 91% de eso en préstamos de primera hipoteca. La cartera se compone de 67 préstamos con fuertes pesos en inmuebles de oficinas (24%) y hoteleros (21%), con otras inversiones en residencial de venta, retail, sanidad y otros inmuebles.

Si bien el entorno actual del mercado está derribando casi todo lo que está a la vista (incluido ARI), podría ser peor.

Puede agradecer a una cartera que tiene un 98% de “tasa flotante”, una bendición si las tasas de interés siguen aumentando, lo que parece un hecho en este momento. Aunque no es una línea perfectamente recta hacia donde van las tasas de interés más altas, mejor será el ARI. El analista de Raymond James, Stephen Laws, explica: "Dadas las características financieras y de cartera de ARI, los próximos ~75 pb de aumentos de tasas a corto plazo son en gran medida neutrales para los rendimientos de la cartera, y se espera que los aumentos superiores a 75 pb sean un viento de cola". Se espera que la Fed suba las tasas al menos 100 puntos básicos durante sus próximas dos reuniones, por lo que ARI debería disfrutar de ese viento de cola en algún momento del verano.

Solo vigile de cerca la cobertura de pagos de Apollo CRE. Este mREIT recortó su dividendo de 46 centavos por acción a 40 centavos, luego nuevamente a 35 centavos, en 2020, y no se movió en volver a llevarlo a los niveles precortados. Entonces, si bien el rendimiento es excelente, no es necesariamente uno de los dividendos más seguros que puede comprar.

*Con información de Forbes US. Brett Owens es estratega jefe de inversiones de Contrarian Outlook.