La falta de "exits" en América Latina pone a prueba el optimismo emprendedor

Laura Mafud Editora

Laura Mafud Editora

El capital volvió a fluir en la región, las rondas se cierran y la confianza de los inversores se mantiene firme. Sin embargo, detrás del optimismo que destila el Latin America Venture Capital Report 2026, emerge una paradoja inquietante: mientras la inversión creció un 13,8% el año pasado y se lanzaron 15 nuevos fondos, el 73,8% de los gestores identifica la falta de exits (ventas exitosas de las compañías) como su mayor pesadilla para el futuro cercano. Los dos lados de la mesa comparten el mismo síntoma, ya que el 49% de los fundadores también teme que, aunque logren levantar capital, no encuentren una vía de liquidez final para sus empresas.

La anatomía del problema es contundente debido a que en 2025 —por segundo año consecutivo— no hubo ninguna oferta pública inicial (IPO) de una startup latinoamericana. Esta sequía en los mercados públicos forzó al ecosistema a depender de un menú limitado: el 67% de las ventas ocurrió vía fusiones y adquisiciones (M&A) y un 27% a través de transacciones secundarias, donde los inversores se venden participaciones entre sí para mover el dinero. La única excepción bursátil fue el SPAC de Securitize por US$ 1.250 millones. En este escenario, la "puerta grande" de la bolsa sigue cerrada, dejando a las empresas ante una travesía mucho más larga de lo previsto.

El informe de Cuantico VP es directo al señalar que la falta de liquidez no es un fallo del sistema, sino una característica propia de la región. La realidad es que los ciclos de maduración en América Latina desafían los horizontes estándar de cualquier fondo de inversión. El caso de Despegar es el ejemplo máximo; tardó 26 años en concretar su venta a Prosus N.V. por US$ 1.700 millones.

“Esta adquisición es una muestra clara de nuestra estrategia de generar valor mediante la creación de un ecosistema de negocios complementario, de alta calidad. Despegar es una empresa altamente rentable, con una posición atractiva en el mercado y un equipo de liderazgo que cuenta con mucha experiencia, que se acoplará naturalmente a nuestra operación en América Latina. Vamos a acelerar el crecimiento de Despegar, apalancando los múltiples puntos de contacto que existen con nuestro portfolio, sumado a nuestra experiencia operativa y grandes capabilities en IA”, había expresado Fabricio Bloisi, CEO del Grupo Prosus, oportunamente.

Otros gigantes como ClearSale y Conta Azul requirieron 24 y 13 años respectivamente para generar retornos. Con promedios que superan ampliamente la década, el Venture Capital latinoamericano se convirtió en un ejercicio de paciencia extrema donde el éxito no se mide en meses, sino en generaciones tecnológicas.

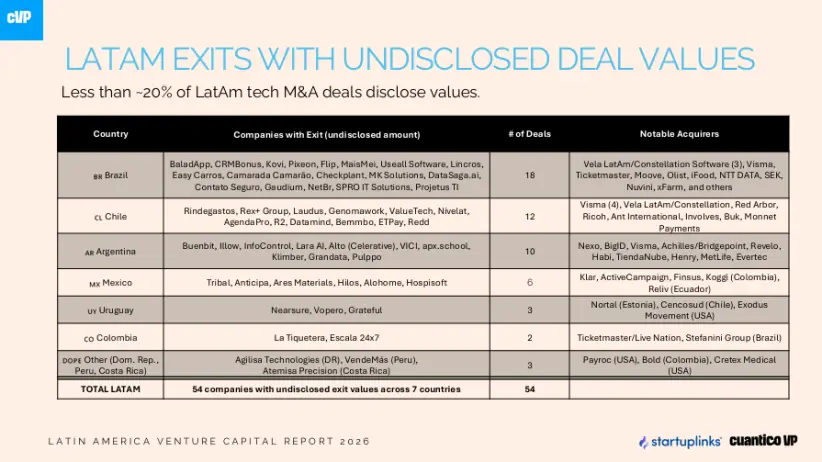

Esta lentitud se combina con una notable opacidad, dado que menos del 20% de las operaciones de venta (M&A) revela su valor real. En Argentina, por ejemplo, se registraron 10 exits en 2025 —incluyendo nombres como Buenbit, Lara AI y Klimber—, pero todos bajo montos confidenciales, detalla el informe de Cuantico.

Esta falta de datos sugiere que el mercado real podría ser hasta cuatro veces más grande de lo que se reporta, aunque también dificulta que los nuevos compradores tengan precios de referencia para calibrar sus ofertas. Ante este panorama, el mercado de secundarios ha surgido como la gran válvula de escape: firmas como Vercel o la fintech Plata movieron millones de dólares para dar liquidez parcial a sus inversores originales sin esperar a una venta total.

Sin un mercado de capitales local dinámico, la liquidez en la región depende casi exclusivamente de los compradores estratégicos internacionales. En 2025, 9 de cada 10 transacciones con valor divulgado involucraron a empresas operativas que buscan tecnología o mercado, no a financieros puros. Nombres extranjeros como Visma y Warburg Pincus lideran el apetito por el talento regional, mientras que la participación de compradores locales sigue siendo marginal, con excepciones brasileñas como Totvs o Wellhub.

Más allá de la falta de liquidez, el horizonte para este año está marcado por una serie de riesgos estructurales que los actores del ecosistema monitorean con lupa. La inestabilidad política y el retiro de los inversores institucionales extranjeros (LPs) se posicionan como las mayores amenazas, con un 57,1% y un 44,4% de menciones respectivamente entre los fondos consultados. Esta cautela se traduce en una mayor selectividad: mientras que el capital para etapas avanzadas ha mostrado señales de resiliencia, el financiamiento para etapas iniciales (Pre-seed) sufrió un desplome del 40% en el último año.

Esta contracción en la base de la pirámide no solo pone a prueba el optimismo de los emprendedores novatos, sino que amenaza con secar el flujo de acuerdos futuros, obligando a los fundadores a demostrar una eficiencia operativa impecable desde el primer día para sobrevivir a un mercado que ya no perdona el crecimiento a cualquier costo.

Para que este círculo vicioso se rompa y la liquidez fluya con más naturalidad, la previsibilidad macroeconómica es el factor determinante. Los compradores internacionales necesitan certezas para comprometer capital a largo plazo. Como bien concluye el informe, el apetito por la tecnología latinoamericana es estructural y los compradores están ahí, pero en un ecosistema donde los retornos más grandes tardaron hasta un cuarto de siglo en llegar, la paciencia no es solo una virtud: es la condición necesaria para sobrevivir en el laberinto de la liquidez regional.